本報記者 張志偉

如果說復利是世界第8大奇跡,那么,投資的魅力可能就在于能用各種各樣的方法去創造這個奇跡。不論出身、性別、年齡和信仰,只要找到適合自己的方式,都有可能在市場中找到機會。

行走在投資的世界里,廣發基金林英睿有點像“獨行俠”。他是古典價值投資的信仰者,采用的是困境反轉策略。第三方的風格分析頻譜中,林英睿落在最偏價值風格的10%的基金經理區域內,是深度的價值投資者。

“我喜歡在市場熱鬧時賣出估值已經升高的品種;在市場悲觀時,通過基本面的判斷和分析,去關注大家目前認為不值錢的標的。”作為深度價值投資者,林英睿并非只關注估值,他還要求未來1-3年行業景氣度有明顯變化,盡可能規避價值陷阱。

從中觀入手,尋找估值處于低位、且有困境反轉特征的行業,是林英睿獲取阿爾法的主要方法。這樣選出來的行業,一是安全邊際足夠高,因為行業經歷過兩三年的周期下行,股價已反映各種利空,繼續下跌的可能性以及幅度會比較小;二是賠率較高,也就是向上的空間比較充足。兩者疊加,拉長來看就是優秀的夏普比率。

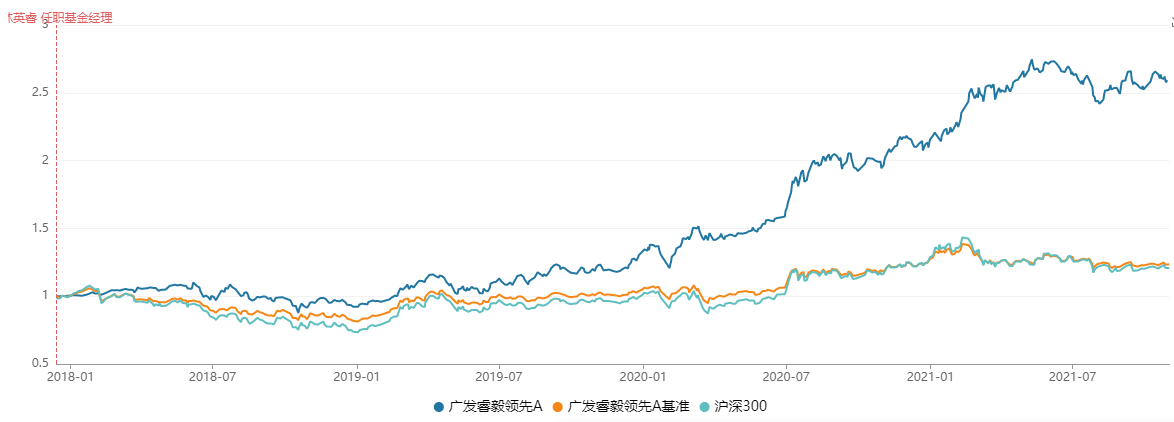

數據來源:Wind,區間2017/12/14-2021/10/31,過往數據不代表未來表現,基金投資需謹慎。

“市場就像一只鐘擺,永遠在短命的樂觀(它使得股票過于昂貴)和不合理的悲觀(它使得股票過于廉價)之間擺動。聰明的投資者則是現實主義者,他們向樂觀主義者賣出股票,并從悲觀主義者手中買進股票。”

這是格雷厄姆在《聰明的投資者》一書中提到的核心投資原則,作為一名經典的價值投資者,這也是林英睿一直堅持的長跑之道。

低估值的價值挖掘者

關注低估值的價值投資,往往容易被普通投資者理解為單純買“便宜貨”“低價股”,尤其是那些沒什么朝氣、聽起來像夕陽產業的東西。

“經典價值投資主要是買比較低估的東西。”

“在不同階段,低估的東西表達形式不一樣。”

在闡釋自己的投資理念時,林英睿強調了這兩點。

“比如2015年以前,我們關注的主要是偏消費、偏大盤的東西,那會兒它們是低估的,那時候很多人在關注小盤,追捧新興成長,炒并購重組。2017年之后,低估資產的表現形式變化了,一是風格上小盤更低估,二是在行業上是周期中上游的東西更低估。”林英睿舉例說道。

由此可見,林英睿所指的低估,不只是估值低,更含有內在價值高于估值、且內在價值有可能不斷上升的含義,而林英睿要賺的,是估值向價值回歸的錢。

林英睿指出,出現低估值一般有兩方面的原因:一個是行業出現不好的情況,經歷了漫長的下跌,在市場上不受關注,情緒上過分悲觀導致的低估;另一個則是行業出現較大變化,面臨拐點型的機會,但市場還沒有充分體現出來。

第二種機會,低估值加上基本面反轉,往往能夠形成戴維斯雙擊,帶來趨勢性的上漲機會。

如何尋找這樣的投資機會?林英睿的做法是,關注兩三年來甚至更長時間周期中持續低迷的行業,選擇具備底部反轉特征的行業。

2018年年初,林英睿發現當時雞苗價格高于過去多年同期,背后的主要原因是從海外進口的祖代雞供給出現明顯下降,但雞肉需求平穩,供需之間產生了較大缺口,預計雞肉價格的上漲將大概率會傳導到上市公司業績上。

于是,他著手研究基本面發生變化、具有業績彈性的公司,把握住了當年養殖行業上行的機會。

給策略加一點“增強”

每一種策略都有自身的優勢和不足,困境反轉策略也不例外,它有一個與生俱來的問題,那就是價值陷阱問題,即:低估值不一定會馬上迎來估值回歸,也可能是繼續下跌。

對此,林英睿從兩方面對價值策略做了優化,提高策略的有效性。

一方面是從中觀維度加入對行業供需、政策導向、景氣度,從微觀層面加入企業成長性、ROE等多維度的考量,提升判斷基本面反轉的勝率。

另一方面,彼得·林奇的“翻石頭”策略讓林英睿深有感觸,他在研究金融工程的過程中發現,借助量化手段,可以大大提高“翻石頭”的效率。

林英睿強調,選擇困境反轉的行業,重點不是去預測它什么時候發生變化,而是根據客觀的數據去分析,去判斷基本面發生變化之后,業績反轉的彈性和持續性。

當選定低估的行業方向后,在個股選擇上,他也不會只投行業中的龍頭公司,而是選擇一籃子(3-5個)股票進行分散配置,降低個股不確定性可能產生的影響。

“大家都說投資是科學和藝術的結合,我希望藝術的成分和占比少一點,科學成分占比多一點。”林英睿說。

低頻擇時也很重要

華爾街有一句名言:“要想準確地踩點入市,比在空中接住一把下落的飛刀還要難。”擇時的難度可見一斑。

林英睿認為,過去15年,滬深300指數的年化波動率達到27%,如果管理的組合想要走出穩步向上的凈值曲線,就不得不做中長期的擇時。

在過去6年的組合管理中,林英睿做過幾次比較成功的擇時。

一是在2015年5月底,市場充斥著熱情澎湃的賺錢憧憬,出于對風險的厭惡和高估值的回避,林英睿將股票倉位降到了較低水平。隨著2015年6月中旬市場進入調整階段,他管理的基金凈值表現平穩,回撤遠小于同期市場的波動水平。

二是在2018年熊市,滬深300指數跌幅達到25.31%,廣發睿毅領先全年跌幅僅為7.18%。該基金能夠控制好回撤的原因是,2017年年底,林英睿根據對宏觀市場的判斷,放慢了新基金的建倉節奏,截至2018年一季度末,股票倉位僅為30.95%。

三是在2018年年底,林英睿發揮了價值投資者“別人恐懼我貪婪”的逆向投資思維。他在廣發睿毅領先2018年年報中寫道:“各主流指數的風險溢價處于歷史高位,從兩三年的時間框架考慮,目前是逐漸加倉權益市場的良好時點,我們認為可以自下而上尋找到機會。”

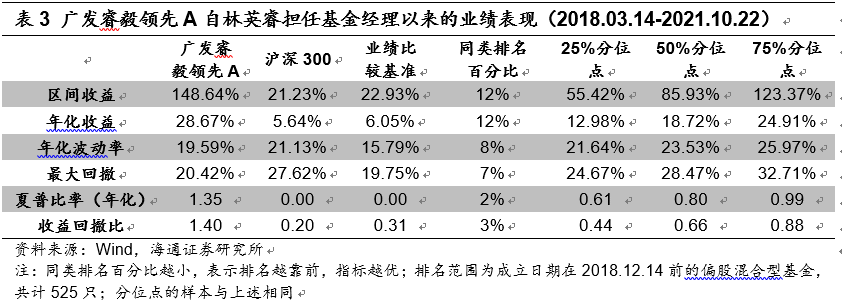

自2017年12月到現在,林英睿管理廣發睿毅領先的4個完整年度中,僅2018年出現7.18%的跌幅,其他年份均為正收益。基金自成立以來(扣除3個月建倉期)的年化夏普比率1.35。

夏普比率反映的是基金承擔每單位風險所獲得的額外報酬,數值越大,表示基金能夠以相對較小的風險換取較大的超過無風險回報的收益,即風險調整后的收益越高。

在變化中檢視策略

最近一年,A股波動加大、風格輪動加快,林英睿也在變化的市場中,不斷檢視自己的策略。

林英睿認為,價值投資者需要不斷進化,“格雷厄姆等投資大師對于人性的深刻洞察在歷史長河中不斷得到驗證,后輩投資者在借鑒其思想時,不應該僅僅學習他在投資中運用的具體指標參數,而是應該借鑒其思想本身,這也就要求新一代價值投資者需要保持迭代,在低估值策略基礎上加入其他考量因素,警惕估值陷阱。”

林英睿說,他在策略迭代、優化方面做過很多工作,這兩年也有較多進展。2019年之前,這套策略的均值回歸平均等待期是2-3個季度;2020年之后,等待期明顯縮短了很多。

繼一季度成長與價值的估值差異縮小后,二季度,差異再次拉大,三季度又開始收斂,風格變化頻繁。廣發睿毅領先的三季報顯示,林英睿減持了一些周期股,配置了因疫情受損的航空等低估值領域。他在季報中寫道,世界對于新冠疫情的認識會隨著疫苗的全面接種和對應藥物的研發上市逐漸變化,無論國內還是國際社會都會慢慢恢復到疫情前狀態。

“條條大路通羅馬。我們會堅持當前的策略,也希望投資者能夠認知和理解我們的做法,從而做出選擇。”在三季報中,林英睿如是說道。

他希望每一個投資者都能如他一樣,因相信而選擇,因堅持而有所得。

(編輯 田冬)

加緊調研積極備案新產品 私募搶抓北交所投資機會2021-11-05 06:16

消費投資“變陣” 基金經理越來越“潮”了2021-11-05 06:16

公募戀上“地圖經濟” 區域主題基金“遍地開花”2021-11-05 06:15

又一家海外養老金機構要來A股了……2021-11-05 06:15

33萬戶認購 林園等私募大佬現身!首批MSCI中國A50ETF倉位差異巨...2021-11-05 06:12

加緊調研積極備案新產品 私募搶抓北交所投資機會2021-11-05 06:16

消費投資“變陣” 基金經理越來越“潮”了2021-11-05 06:16

公募戀上“地圖經濟” 區域主題基金“遍地開花”2021-11-05 06:15

又一家海外養老金機構要來A股了……2021-11-05 06:15

33萬戶認購 林園等私募大佬現身!首批MSCI中國A50ETF倉位差異巨...2021-11-05 06:12

| 21:12 | 積極應對關稅政策調整 多家跨境電... |

| 21:11 | 甘源食品2024年營收凈利雙增長 擬... |

| 21:09 | *ST嘉寓發布2024年A股首份無法表達... |

| 21:01 | 阿里國際站升至美國APP下載榜第三 |

| 20:57 | 上交所舉辦商業航天產業沙龍 |

| 20:54 | 振東制藥2024年營業收入29.71億元 ... |

| 20:53 | 4月21日上市公司重要公告集錦:凱... |

| 20:36 | 廣州現億元級全球豪宅 鵬瑞1號像造... |

| 20:28 | 深市生物醫藥企業齊聚業績說明會 ... |

| 19:43 | 蕾奧規劃與城市象限聯合推出城市大... |

| 19:41 | 威士頓實控人離婚股份分割 簽署一... |

| 19:28 | 聚焦智能化與安全配置 全新智己汽... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注