隨著各地疫情反復,“這樣做就對了!”“吃這個好得快”的言論日漸增多。消息真假難辨,但可以肯定的一點是,不談劑量、只談效果都是不科學。

類似的,在談論投資時,如果不提持有期限只講收益回報也是不科學的。回想一下,身邊有不少人是漲了就喜笑顏開,虧了就愁眉苦臉,如果有基金敢連著跌上兩周,那多半會被“掃地出門”。

事實上,短期的漲跌受很多偶然的因素影響,具有隨機性。但可以肯定的是,并非所有的“浮虧”都是基本面不佳導致的。因此,如果一味簡單地跟從市場的表征做反應,就容易出現“追漲殺跌”,很容易導致“基金賺錢基民不賺錢”。

對于一只產品的全面考察,有機構建議以三年為維度,但對于大部分初涉投資的人而言,可能會覺得三年很長,因此一年是一個折中的區間。而為了幫助自己管住“追漲殺跌”的手,投資者可以考慮一年持有期基金,這類產品每個開放日開放申購,但每筆申購的基金份額需持有滿一年后方可贖回。

一年持有期基金:“鎖”住份額 管住交易沖動

投資回報是一系列選擇的輸出。我們選擇了誰?什么時候買入的?什么時候賣出的?持有多長時間?很多時候,我們重視第一個問題,習慣于將投資的得失成敗歸結于基金經理,卻忽視了投資的時點和持有基金的時長。

如果投資者是在市場高位買入,持有一段時間發現賬戶浮虧,很容易就出現割肉離場的情況。為了更好地幫助投資者堅持長期投資,持有期產品應運而生。

上海證券曾經選取2002-2021年的20年維度,做過不同持有期股債投資的累計收益率測算,發現無論是股票、債券還是混合類資產,普遍是持有時間越長,盈利概率越高。而結合投資者的接受程度,其認為12個月持有期產品,是投資基金較為合理的持有期限,盈利概率也相對較高。

從基金管理的角度,一年持有期基金主要有兩大優勢:

一是可以防止投資者因市場波動影響而中途贖回。投資者的交易行為極易受到市場行情的影響,而通過持有期鎖定份額,有助于投資者“管住”雙手,過濾短期波動帶來的焦慮,引導長期投資,帶來更好投資體驗。

二是有利于基金規模穩定,便于基金經理的策略執行。持有期基金能保證部分基金份額在一定時間內的相對穩定,對于基金經理而言,有助于減少申贖波動的影響,提高資金的使用效率,更穩定地執行策略。

近些年來,越來越多持有期產品出現。Wind統計顯示,截至12月20日,2022年共有超200只一年及以上的持有期基金成立,募集規模超千億。可見,對于有“追漲殺跌”等行為,或者希望養成良好投資習慣的投資者而言,一年持有期基金會是一個不錯的選擇。

廣發安頤一年持有:注重持有人體驗

在上述提及的上海證券關于不同持有期股債投資的累計收益率測算中,還有一個有意思的結論,那就是持有“固收+”組合的投資者即便是持有期限較短也大概率能獲得正收益;而單獨持有股票的投資者卻有將近一半的概率遭遇本金虧損。并且在3-5年的持有期內,“固收+”組合的盈利比例也顯著高于股票,且收益波動顯著小于股票。

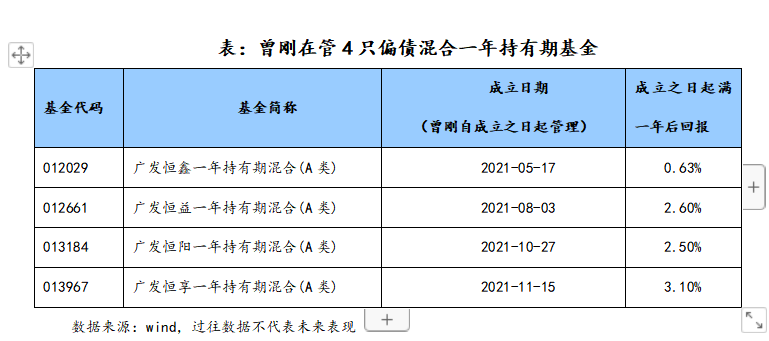

由此,“固收+”和“持有期”的設計結合,可以被視為是改善投資者持有體驗的結合。資料顯示,廣發基金混合資產投資部總經理曾剛當前在管的7只產品中,有4只正是這樣的設計——都是偏債混合一年持有期基金。從業績回報來看,雖然四只產品成立于不同的時間點,但是在一年到期后,產品均斬獲正回報。

2022年,作為投資賺錢較難的一年,經歷了地緣政治沖突、美聯儲加息、疫情反復等事件影響,市場在一波三折中不斷演進。Wind數據顯示,截至2022年11月15日,相比同期下跌20.92%的滬深300,廣發恒享在成立之日一年后逆勢上漲,取得了3.10%的正收益。

除了對于階段業績的把握,曾剛也十分重視投資者體驗。他曾表示,對于一年持有期的“固收+”產品,不要認為是一年到期結束了才交“答卷”,客戶其實也很重視過程中的持有體驗。“所以,我們要努力不斷取得階段性的正收益,構建可復制和可持續的投資框架。結果固然重要,過程的體驗有很重要,產品投資特性要更符合客戶的需求。”在他看來,要做好“固收+”產品,不僅僅要爭取合適的收益,還要讓產品的風格要求匹配客戶的需求,包括收益目標、回撤控制、波動率等。

據悉,2022年12月26日起,曾剛的第五只偏債一年持有期產品——廣發安頤一年持有期混合型基金(A類:017615、C類:017616)將在工商銀行、廣發基金直銷等渠道發售。根據招募說明書,產品投資于股票、可轉債與可交債的比例合計為10%-30%,在運作模式上,產品每個開放日開放申購,但投資人每筆申購的基金份額需持有滿一年后方可贖回。

(風險提示:觀點僅供參考,不構成投資意見。購買前請閱讀《基金合同》《招募說明書》等法律文件。市場有風險,投資需謹慎。過往業績不代表未來表現。)

(CIS)

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注