本報記者 昌校宇

如何更好地在收益和風險中尋找平衡,不讓閑置資金“躺平”?“固收+”或成基金中的“暖心”品種。今年以來,在權益反彈行情的助力下,“固收+”基金一洗此前疲態,根據Wind數據顯示,截至2023年4月10日,今年以來超90%的“固收+”產品均錄得正收益。

興銀基金正在發行的興銀穩惠180天持有混合型基金便是一只“固收+”產品,該基金采用雙基金經理模式:權益投資部總經理袁作棟負責權益投資部分以期獲得彈性收益,固收“戰將”李文程負責固收投資部分力爭穩底盤,各取所長,優勢互補,力爭實現“1+1>2”的效果。

近日,《證券日報》記者采訪袁作棟了解到,他投資風格均衡,擅長挖掘高性價比個股,嚴控回撤,力爭基金凈值長期上漲帶來優質客戶體驗。

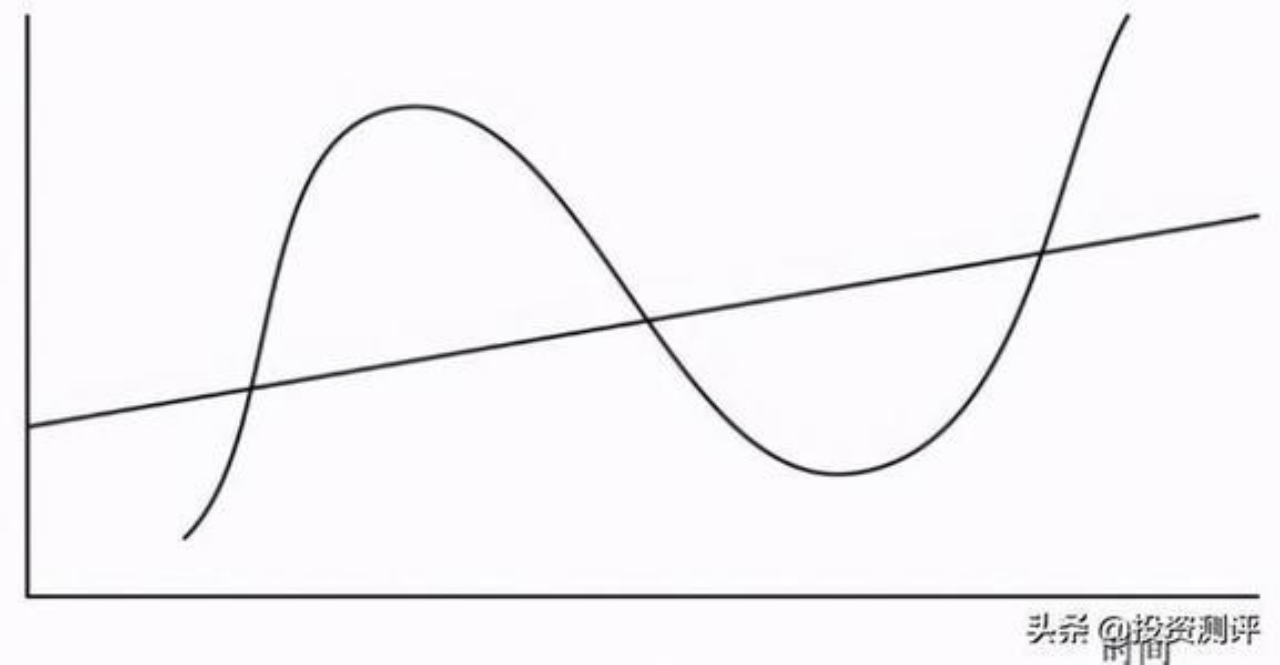

霍華德·馬克斯的《周期》對袁作棟的投資理念影響頗深。他介紹,“書中有一張經典的圖,圖上有一條向右上方不斷抬高的長期趨勢線,這代表資產的長期價值或者長期產業趨勢;另有一根波浪線圍繞著這條長期趨勢線波動,這代表資產的價格波動。”

(圖片來源:《周期》,橫坐標:時間,縱坐標:資產價格)

袁作棟認為,在資產配置甚至是所有的投資活動中,首先要尋找具有長期產業趨勢或長期價值增加的資產,對應到《周期》的長期趨勢線,這是基金凈值增長最本質的驅動力,這些良好的資產是投資的備選池。有了備選資產后,再看其價格在波浪線中所處的位置。如果在波浪線的波峰位置,短期內就不會投資;如果在波谷或趨勢線附近的位置,說明資產的價格非常有吸引力,向下的空間小,向上的空間大,是投資最好的選擇。

曾在險資供職且管理過多只“固收+”基金的經歷,令袁作棟形成了均衡的投資風格。在構建組合的過程中,他對消費、科技、周期、制造和金融等幾大方向都會相對均衡的配置。

袁作棟介紹,“上述細分行業不可能都買,會在其中挑選景氣度持續向上的行業,同時看其股價的《周期》位置是否處于對我們有利的位置。有些行業景氣度很高,但市場反應過于充分,我們還是會有所回避。即使性價比特別高的行業,且我們非常看好,但其比例也不會很高以確保組合在面臨一些極端狀況時有足夠的保護。”

由于行業相對分散,袁作棟表示,無法通過重倉一個行業獲得超額回報,或者重倉低預期行業來控制組合回撤。他解釋,“我們的進攻性和組合回撤的控制都是通過精選個股實現的。在配置的每個方向都精選具有高性價比的個股,個股向下空間小,向上空間大,整個基金的特征就能夠體現出向下波動小,向上具有相當彈性的狀態。”

總結而言,袁作棟的基本方法是穩定的股票倉位以期獲取長期的價值增長,通過買入高性價比個股控制組合的回撤。

擇股時,袁作棟堅持“十三一”框架。袁作棟介紹,其一,看十年后公司的發展情況,市場空間與市值空間是否優質,是否具有競爭格局與競爭優勢,公司治理與企業家精神如何等。其二,看未來三年公司的業績增長情況,三年后的估值是否便宜,合理的價值是多少,大概預期收益率是多少。其三,看未來一年公司季報情況,季報是對前述“十”和“三”的判斷進行跟蹤和驗證,從而預測公司發展情況。

“現在正處在市場周期的底部,是投資大有可為的時間點。”袁作棟預計,2023年的宏觀經濟表現大概率要比2022年好。疫情對經濟沖擊減弱、地緣局勢帶來的能源供需錯配基本消化完畢、美聯儲進一步加息的空間相對較小等要素的改善,都預示著2023年宏觀環境要好于2022年。

“市場周期的底部,有很多高性價比的投資方向。”袁作棟介紹,其一,看好消費領域,挖掘的重心在消費品品牌化、低價產品品質升級、消費產品創新以及食品工業化。2023年消費總量數據大概率要比2022年好,只是復蘇的幅度還有待進一步觀察。在秉承輕整體,重結構的投資方式上,相信只要上市公司能夠提供好產品,滿足消費者需求,都有很好的投資機會。其二,看好以數字經濟為代表的科技領域。其三,周期領域和金融領域目前仍處在景氣周期的下行階段,在估值底部逐漸建立倉位,等待經營數據和市場情緒的轉好,是一個行之有效的投資思路。

(編輯 喬川川)

易米基金王磊:資本開支大周期啟動 新一輪價值重估即將到來2023-04-07 15:53

易米基金王磊:資本開支大周期啟動 新一輪價值重估即將到來2023-04-07 15:53

| 12:05 | 衛龍魔芋爽官宣代言人 借勢“魔芋... |

| 12:04 | 技術重塑城市發展模式 北京等21個... |

| 12:04 | 合富中國與冠捷科技達成戰略合作 |

| 12:04 | 眾興菌業一季度實現凈利潤4820.02... |

| 12:03 | 金晶科技2024年實現營收64.52億元 ... |

| 12:03 | 金徽股份一季度營收凈利均實現雙位... |

| 12:00 | 核心業務盈利能力持續提升 運達科... |

| 11:31 | 深藍G318無憂穿越版正式上市 推出... |

| 11:31 | 2時40分42秒!全球首個! |

| 11:22 | 降本增效與市場開拓并行 華英農業2... |

| 11:19 | 海康威視發布2024年ESG報告:以技... |

| 11:18 | 農發種業2024年實現營業收入55.63... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注