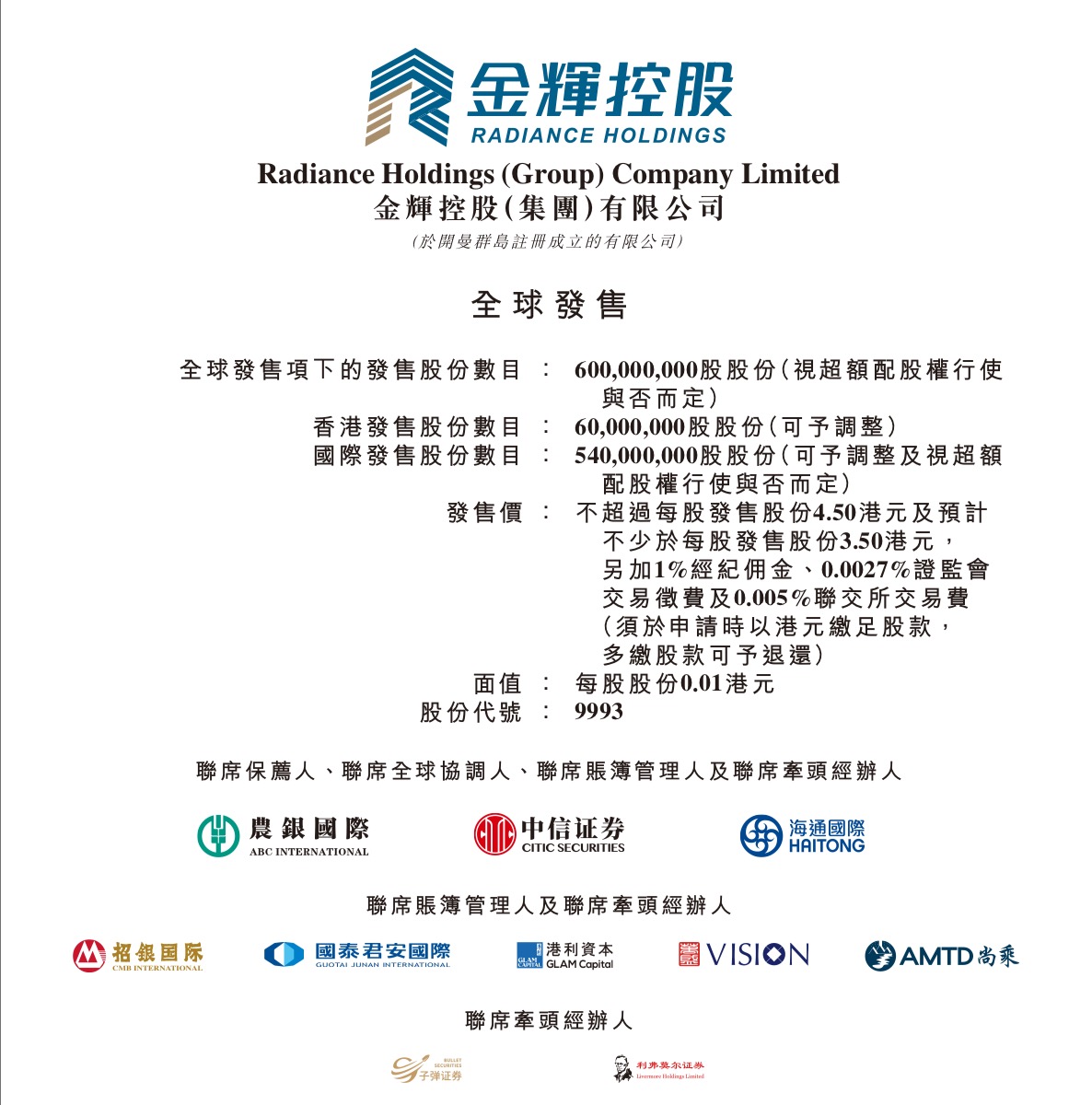

10月16日,港交所披露信息顯示,金輝控股已通過上市聆訊,并公布發行價格區間、發行規模及時間表,預期將于10月29日在港股正式掛牌上市。

金輝控股此次IPO發行價格區間為每股3.50-4.50港元,基礎發行規模6億股,可超額配售不超過0.9億股,最高募集資金31.05億港元。

近年來,金輝控股銷售規模一直穩居中國房企40強。最新招股書數據表明,金輝控股關鍵財務數據持續優化。實際上,將時間拉長來看,金輝控股在“求發展”和“控風險”的均衡表現上,正在打造一個有金輝特色的高質量發展樣本。

全國布局、區域聚焦

以首置、首改剛需定位鞏固行業占位

最新版招股書顯示,截至8月31日,金輝控股尚未結算的預售房款(合約負債)為713.84億元,較此前更新數據有較大幅度提升,這得益于預售額的有力增長。

良好的銷售增長表現,只是金輝持續高增長的一個縮影。招股書顯示,2017年、2018年及2019年,金輝控股的年收入分別為人民幣117.77億元、159.71億元及259.63億元,復合年增長率達48.5%,其中2019年度增幅高達62.56%,這一增速遠遠超過不少頭部房企。據金輝集團此前發布的2020年半年報,2020年上半年公司實現營業收入109.72億元。

地產企業的持續發展,離不開整體戰略和長遠定位。在“房住不炒”大基調下,想要在規模化、行業影響力上的持續提升,對剛性需求市場的準確把控是必經之路。

金輝控股多年來,在地產行業高手如林的競爭中,能立于不倒,并不斷提升行業地位,其精準的產品規劃和戰略布局功不可沒。招股書及公開資料顯示,金輝控股遵循的是全國布局、區域聚焦、城市領先的全國性大型地產開發商的定位,目前已進入全國16個省份和直轄市、31個城市,擁有160個物業開發項目,這成為金輝控股規模化發展的基礎。

此外,金輝在具體戰術上,以專注于發展省會二線城市及周邊作為布局核心,并聚焦于為首置、首改客戶提供住宅物業。近年來,一線城市的城市化進程高峰期已過,由于城市開發現狀及政策管控,大城市城區優質土地供應已經很有限,地產開發逐漸向大城市周邊及鄰近區域延伸。與此同時,二線城市城市化速度則不斷提升,重演一線城市的發展過程。聚焦二線省會城市,成為新常態下地產企業尋找增量的一個較為精準的選擇。

金輝控股招股書顯示,截至今年7月31日,公司總土地儲備為2908.2萬平方米,其中二線城市和核心三線城市土地儲備高達93.3%。目前公司已進駐的地區包括北京、上海、杭州、蘇州、重慶、西安、福州、成都等重點城市。

占據區位優勢的前提下,金輝控股得力的產品定位策略和產品規劃,又為企業發展給力助推。招股書顯示,金輝控股擁有四大產品系,分別是針對首置客戶的“優步系”產品,針對首改客戶的“云著系”產品,面向大城市高凈值人群的“銘著系”高端住宅,以及城市綜合體“大城系”。其中“優步系”、“云著系”產品占據金輝權益建筑面積約57.8%。

專注于首置、首改類產品,有力支撐了公司的可持續增長。仲聯量行行業報告顯示,專注首置、首改需求的地產企業將受益于居民收入增加所帶來的需求增加、較小的回款壓力,此外這一市場還在減稅及首付比例方面更易得到政策支持、受到調控政策的影響也較小。

提升盈利水平

追求有質量的增長

從盈利指標來看,金輝控股在盈利能力也有不錯的表現。招股書顯示,2017年至2019年,公司毛利所得分別為37.92億元、48.26億元、56.62億元,復合年增長率為22.2%。在毛利率上,截至2020年4月30日止四個月,公司毛利率為26.6%,較2019全年的21.8%大幅提升。

產品布局、土地儲備是房企發展的基礎,但眾所周知,高度金融化的地產行業,無論是融資成本,還是負債結構,是地產企業發展的生死線,把握不好風險的平衡,依然會為未來發展慢下巨大隱患。求發展與控風險的均衡,才是考驗企業內功的核心,金輝控股此方面同樣表現突出。

優化財務結構

牢把風險關實現穩健發展

近年來,金輝控股的債務結構在持續改善中。2017年、2018年、2019年、2020年4月30日,金輝控股扣除合約負債后的資產負債率分別為54.8%、50.7%、47.7%、46.6%,呈逐漸下降趨勢,且負債水平優于行業大多數公司。根據wind數據統計,2019年中期,25家預收款最大的A股上市房企扣除預收款后的資產負債率中位數為51%。

因為穩健的業績及財務表現,即使不是上市企業,金輝控股也能夠在債券市場以較低的成本獲得融資。其中6月份發行的一筆境內公司債獲得6.95%的票面利率,同期發行的另一筆3.25年長期美元債,最新收益率已降至8%以下。

良好的公司信譽及穩健的公司發展狀況,是金輝在債券市場融資成本持續降低的保障,這也讓金輝持續獲得評級機構的肯定并上調評級。標普對金輝評級持續穩定,為“B”評級,展望“正面”。10月14日,惠譽上調金輝評級,評級結果為“B”評級,展望由此前的“穩定”調升至“正面”。惠譽表示,此次上調結果反映了金輝的市場地位和財務杠桿的改善,包括低于同行的非控制性權益(約20%)、杠桿率持續優化和債務結構的改善等;主要集中在省會城市及直轄市的土地儲備優質且總建筑面積充足,足以滿足未來長時間的開發需求。

此前,聯合評級國際有限公司(“聯合國際”)將金輝的國際長期發行人評級上調至‘BB’,展望穩定。聯合國際表示,該發行人評級上調至‘BB’反映了金輝的市場地位和財務杠桿有所改善,還考慮了在預期的IPO之后,公司的透明度和公司治理能力將得到提升。金輝在二線和核心三線城市的持續擴張,或為其增長提供動力。

隨著IPO進程的順利推進,接下來成功登陸資本市場,將為金輝控股的加速發展,帶來新的契機。

(編輯 張明富)

蘑菇街召開2020合作伙伴大會 推出多項雙十一新玩法2020-10-16 10:21

帥豐電器即將登陸A股 打造集成廚電行業領導品牌2020-10-16 09:46

新三板首份三季報出爐 亞奧科技前三季凈利潤同比大增962.96%2020-10-16 06:33

嚴打刷單兼職等詐騙賬號 快手9月份協助警方抓獲3名詐騙主播2020-10-16 00:49

美術寶等多款在線教育APP被監管部門點名 資本受寵背后亂象亟待“...2020-10-15 21:56

蘑菇街召開2020合作伙伴大會 推出多項雙十一新玩法2020-10-16 10:21

帥豐電器即將登陸A股 打造集成廚電行業領導品牌2020-10-16 09:46

新三板首份三季報出爐 亞奧科技前三季凈利潤同比大增962.96%2020-10-16 06:33

嚴打刷單兼職等詐騙賬號 快手9月份協助警方抓獲3名詐騙主播2020-10-16 00:49

美術寶等多款在線教育APP被監管部門點名 資本受寵背后亂象亟待“...2020-10-15 21:56

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注