本報記者 周尚伃

禾邁股份備受關注,網上投資者打新方面,中簽號碼共有6953個,每個中簽號碼可認購500股,中簽率為0.02886891%,而中簽的投資者需全額繳款27.89萬元,為此,“申購or不申購”“中簽后繳款or棄購”讓投資者“左右為難”。

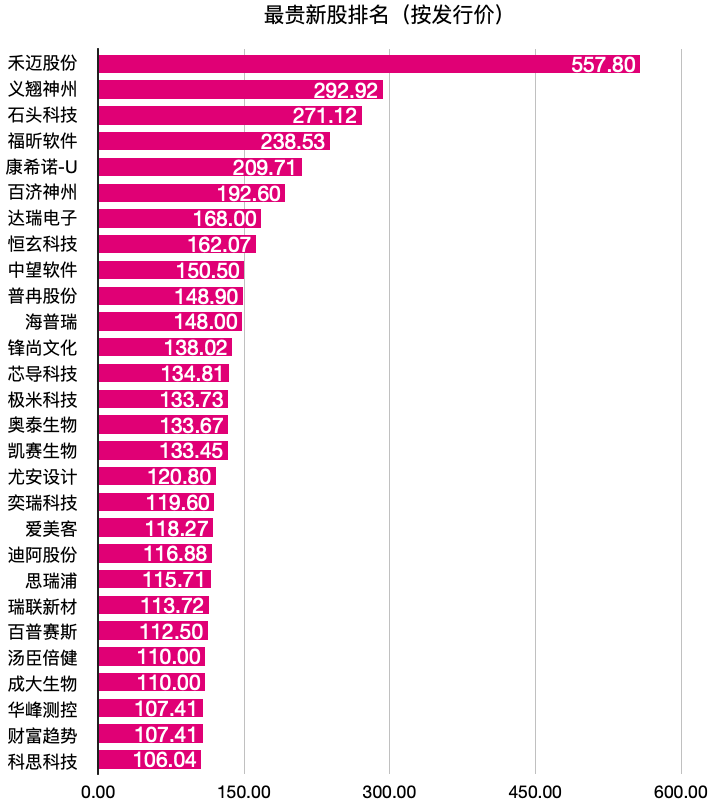

先看看557.8元/股的發行價是什么概念。

制表人:周尚伃

12月14日晚間,禾邁股份首次公開發行股票并在科創板上市發行結果出爐,有651387股被棄購,按1簽500股計算,也就是說,約有1302個網上投資者最終放棄了這只“大肉簽”,中簽后并未繳款,棄購金額為3.63億元,最終主承銷商中信證券將包銷投資者棄購的所有股份;包銷股份數量占扣除最終戰略配售部分后本次發行數量的比例為7.0307%,包銷股份數量占本次發行總規模的比例為6.5139%。

同時,作為保薦機構(主承銷商)中信證券,其另類投資全資子公司中信證券投資也參與了禾邁股份的跟投,獲配20萬股,獲配金額為1.12億元,限售期為24個月。

而本次,網下投資者對禾邁股份依舊保持了“零棄購”。相較于網上投資者連續12個月內累計出現3次中簽后未足額繳款的規定不同的是,網下投資者從參與報價開始就需要謹慎對待,有效報價網下投資者未參與申購或者獲得初步配售的網下投資者未及時足額繳納認購款的,將被視為違約并應承擔違約責任,保薦機構(主承銷商)將違約情況報中國證券業協會備案。

回溯歷史,A股發行價超過200元的個股僅有5只,除義翹神州來自創業板,其余均來自科創板。那么,除禾邁股份外,其余4只個股的棄購情況如何呢?義翹神州被網上投資者棄購54565股,石頭科技被棄購55605股,福昕軟件被棄購12742股,康希諾被棄購最少,為3978股。而在本輪新股發行制度中,主承銷商需要對認購失敗的新股進行“余額包銷”,眾多被投資者“拋棄”的新股會最終會落入券商的口袋。

一直以來,在“新股不敗”行情下,主承銷商在新股包銷方面的收入非常可觀,部分甚至接近了承銷保薦的費用。然而,近期A股市場新股炒作熱情降低,自2021年10月22日至今,已有11只新股出現首日破發,隨著投資者避險情緒升溫,網上投資者“棄購”新股的比例也在不斷升高,相應的券商投行包銷壓力倍增。

同樣來自科創板的新股百濟神州,發行價格為192.6元/股,被網上投資者棄購103.2483萬股,棄購金額高達1.9886億元,僅次于郵儲銀行和中國交建。而百濟神州網上投資者放棄認購股數全部由聯席主承銷商包銷,其聯席主承銷商囊括了中金公司、高盛高華、摩根大通證券(中國)、中信證券、國泰君安五大券商。

Wind數據顯示,2000年至今,新股包銷比例超過1%的公司僅有7家,為中國交建、強瑞技術、天億馬、郵儲銀行、盛美上海、安旭生物、諾唯贊。新股高“棄購”率對主承銷商意味著什么?強瑞技術的主承銷商國信證券將僅僅是包銷投資者“棄購”的股份,就直接躋身強瑞技術前十大股東;安旭生物的主承銷商之一的民生證券也同樣由此躋身其前十大股東。

投資者需要注意的是,新股上市可能破發,打新策略可能取得負向收益。同時,新股上市數量、申購新股人數、二級市場情緒波動等因素可能影響打新收益。川財證券首席經濟學家、研究所所長陳靂曾在接受《證券日報》記者采訪時表示:“新股密集破發意味著打新‘穩賺不賠’的時代已經過去,對于新股的申購,也需要提前研究,所以,投資者要加強風險意識。對券商而言,影響也會比較直接,更加考驗券商的定價和銷售能力。”

(編輯 白寶玉)

最新進展!中國誠通單獨收購新時代證券98.24%股權 東興證券空手...2021-12-14 19:06

申萬宏源引入阿里云數據倉庫AnalyticDB 打造數據驅動新引擎2021-12-14 12:53

華林證券回應收購傳聞 不存在“收購某互聯網巨頭的證券板塊”事...2021-12-14 10:39

年內券商資管產品備案量超去年 多家機構因業務不規范受到監管處...2021-12-14 01:29

天風證券攜手中國政策科學研究會成立“共同富裕研究中心”2021-12-13 18:12

最新進展!中國誠通單獨收購新時代證券98.24%股權 東興證券空手...2021-12-14 19:06

申萬宏源引入阿里云數據倉庫AnalyticDB 打造數據驅動新引擎2021-12-14 12:53

華林證券回應收購傳聞 不存在“收購某互聯網巨頭的證券板塊”事...2021-12-14 10:39

年內券商資管產品備案量超去年 多家機構因業務不規范受到監管處...2021-12-14 01:29

天風證券攜手中國政策科學研究會成立“共同富裕研究中心”2021-12-13 18:12

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注