面對市場巨大的發展機遇和行業內外的競爭壓力,中國期貨行業呈現出鮮活的生命力。一方面,截至2020年底,中國期貨公司總資產9848.25億元,凈資產1350.01億元,資本實力持續增強。另一方面,基于期貨公司與行業的特點,各家期貨公司均在資產管理領域做積極探索,將量化對沖與FOF資產配置模型,從更務實的角度探索新時期期貨公司、期貨資管的創新發展之路。

回顧:期貨資管業務發展現狀

期貨交易本身具有雙向性的特征,任何情況下都有可能獲利,大環境不佳或出現黑天鵝事件時,當其他產品大幅虧損,其有可能獲利,起到對整體資產對沖保值的作用。期貨公司的資產管理業務和風險管理業務經過從試點制到備案制的不斷摸索,如今這兩項創新業務已基本成為期貨公司最為倚重的發展方向。

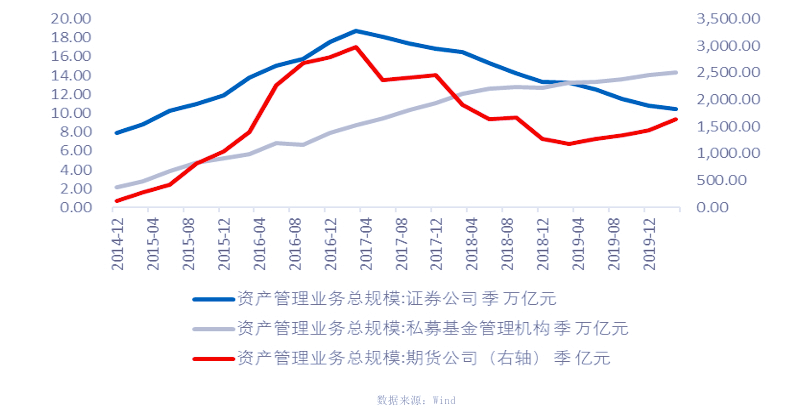

縱觀期貨資管業務的發展,管理規模上,2015年、2016年兩年期貨資管管理規模迅速擴張,期末規模峰值達2792億元,此后的三年卻急劇萎縮,目前維持在1200億元左右。

行業分布上,據中期協數據,截至2020年,期貨公司中資管規模超過100億元的有2家,50億元至100億元的共5家,20億元到50億元的共11家,68家期貨公司資產管理規模不足5億元。正基于這巨大的規模差異,在目前風險管理功能更加成熟的大背景下,行業監管脈絡日趨清晰,資管業務的土壤將變得更加肥沃,當然,期貨公司資產管理業務也需積極轉變并把握住機會。

發展:FOF模式的本土化成果

FOF基金作為一種資產配置的分散化投資工具,在成熟的海外市場備受關注。近年來隨著我國私募基金行業的快速發展,國內FOF基金也迎來了快速增長期。

從海外FOF的情況來看,FOF已經成為規模與數量占比較大的一類理財產品,成熟度較高且市場接受程度好;我國FOF行業才剛剛起步,發展空間廣闊。FOF具備平滑收益、二次分散風險、降低投資門檻等很多特點,可以說是資本市場以及資產管理行業發展到一定階段的產物。

根據實際投資標的種類的不同,可以分為:PEFOF(私募股權投資基金中的基金,PrivateEquityFOF);TOF(基金中的信托,TrustofFunds);FOMF(共同基金的基金,FundofMutualFunds);FOHF(對沖基金的基金,FundofHedgeFunds)。

根據投資策略的不同,可以分為:(1)大類資產配置策略,(2)基金優選策略,(3)輪動策略,(4)套利策略,(5)固定比例投資組合保險策略(CPPI)、時間不變性投資組合保險策略(TIPP)等。

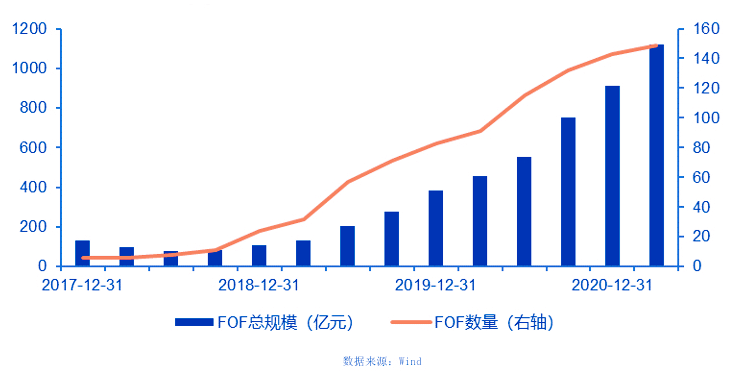

2005年,我國發行首支券商資管形式的FOF基金以來,FOF發展氛圍日漸濃厚,各大金融機構均積極參與。截至2021年一季度末,中國市場上已有FOF產品149只,較2020年四季度增加6只產品,FOF產品總規模從2020年末的910.54億元增加至2021年一季度的1121.01億元。規模最大的三只產品均為偏債混合型FOF。交銀安享穩健養老一年是規模最大的FOF產品,規模達到133.40億元。

破局:期貨+FOF的發展優勢

資管新規落地以來,期貨公司資管業務配合監管指引,積極轉型,業務去通道化是一個很明晰的方向。目前,就期貨資管主動管理產品而言,主動管理產品不一定是直接投向二級市場的證券、期貨、期權,FOF就是一個很好的方向,而且私募的市場也非常龐大。

首先,從機構資金的角度來看,FOF業務之所以受關注,與國內財富管理市場面臨的“資產荒”格局是密不可分的。FOF作為資產多元化配置的最理想方式之一,在權益市場劇烈調整的對比之下,其以更優的收益/風險比獲得了資本市場的認可。

據Wind數據,趨勢跟蹤類的CTA(管理期貨)策略是目前國內期貨量化投資的主流。隨著期貨市場保證金破萬億,CTA策略產品容量逐步增加,期貨資管的增長空間越來越大。

其次,FOF產品在形式上能夠滿足高凈值群體資產多元化配置、信息保護與定制化理財、服務專業化、風險管理定量化等多樣性需求,而期貨公司資管可以憑借自身靈活的機制與量化交易的底蘊,借助FOF產品形式上的優勢在財富管理領域取得樂觀的發展前景。

眾所周知,資金的供給能力對于FOF模式的成功應用是至關重要的,期貨資管雖然在整體規模上還較小,但作為金融機構,期貨公司的資本金實力較為雄厚,融資手段更加多樣化,具備明顯優勢。

對于長期從事經紀業務的期貨公司來說,因其對于金融衍生品的投資與風控具有天然的優勢,也與主營業務相匹配,將具備一定的先發優勢。具體可總結為以下幾點:

一,期貨資管過去幾年的通道業務和公司的經紀業務積累了大量投顧合作伙伴。

二,期貨公司在風險管理方面獨具優勢,對衍生品市場非常了解;風控經驗豐富;穿透投資風控和產品合同設計專業。

三,期貨公司對大類資產配置中越來越重要的商品類別非常熟悉和專業,由于股指、債券都有了期貨衍生品,期貨公司對傳統的債券和股票研究也有所覆蓋,大類資產配置研究較為全面。

挑戰:專業化、差異化競爭賽道

今年以來,證券市場的行情波動較大,單一策略投資回報的不確定性也提升,在此背景下,越來越多的投資者希望借助FOF在不確定的權益市場中取得相對更理想的投資回報。

對高凈值客戶而言,投資回報的要求相對較高,因而,一般不會用傳統的大類資產配置組合體系來管理FOF產品,更多的是結合天時(行情機會成本與凈值時機),地利(前瞻風口策略),人和(管理人綜合能力)來實現投資者滿足的預期回報與風險控制。

隨著管理資產規模的日益壯大,期貨資管業務將從單一期貨市場投資向跨市場投資發展,并由追求較高收益到追求多元配置實現穩定收益方向轉變。而且期貨資管應該在期貨及其衍生產品上做深做透,實現產品設計及發行方向由單一社會資源配置向社會資源+相關實體產業鏈資源配置并重方向上轉變。

對期貨公司而言,面對客觀市場需求,宏觀監管要求和外部經濟環境不確定性影響,需要在未來的業務布局中,主動去做好幾點:

1.堅定資產管理業務發展理念

期貨資產管理業務做大做強的基礎是實現穩健收益的能力,這依賴于各公司主動管理能力的提升。期貨公司的資產管理業務要以打開大型金融銷售機構與期貨公司的合作路徑為發展里程碑,需要深耕于自身特色,抓住包括FOF業務在內的發展機遇。

2.提升產品設計能力對接客戶需求

期貨公司資管業務需要與時俱進,抓住未來幾大領域的發展機會,展示期貨公司在衍生類投資領域的專業優勢,用積極的態度應對居民財富管理過程中對全球資產配置日益增長的需求。

3.夯實投研體系建設,切實提升資產配置能力

專業的研究服務是優秀衍生品服務商的基本特質,投資研究能力是公司所有業務板塊的共同需求。期貨公司應堅定不移提升衍生品投研能力,打造衍生品投資的特色品牌。

4.注重系統建設,提升運營保障能力

根據對FOF運營及風控的需求,期貨公司要在運營上做好支持。目前,已有期貨公司開發符合自身特點的FOF管理系統,滿足FOF業務對數據管理、策略分析、組合評估、實時風控、動態測算等功能的需求。

目前,期貨資管雖然占比小,與廣大中小成長型私募的合作產品也并非“廣受好評”,畢竟期貨+量化和CTA等策略的入門門檻較高,投資者的專業化也需要一定時間去完善。但這些“小而精”的期貨資管,卻在自己具有優勢的細分策略上越做越精、越做越專。產品策略風格越鮮明,就越能被更多的專業機構所認同,機構認同越多,就越能提供個性化的產品給到投資者,滿足高凈值群體的投資需求。

(CIS)

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注