本報記者 趙子強

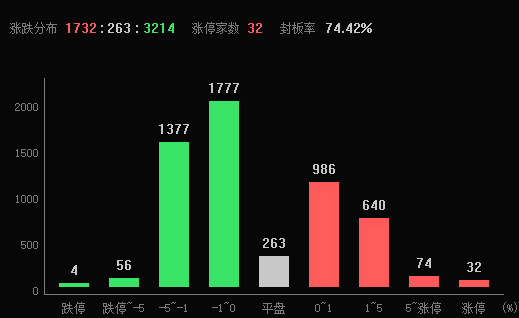

7月12日早盤,A股三大指數震蕩回落。截至上午11:30,上證指數跌0.13%,報3217.28點,深證成指和創業板指跌幅分別為0.18%和0.24%;滬深兩市成交額合計5396.2億元,較上一交易日同期增長15.53%。A股市場有1732只個股上漲,3214只下跌,漲跌停方面,有32只個股漲停,跌停股4只。

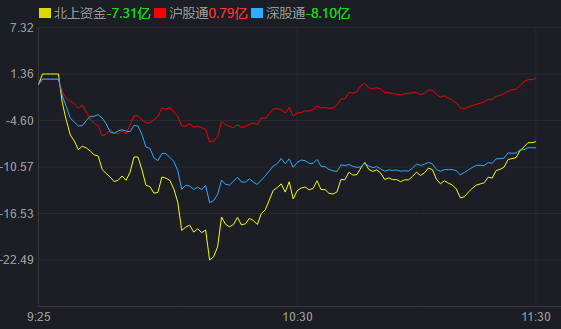

從資金面來看,7月12日上午,北上資金凈買入金額為-7.31億元,其中,滬股通凈買入0.79億元,深股通凈買入-8.10億元。

兩融方面,截至7月11日,滬深京三市的融資融券余額為15937.93億元,相較上個交易日增加7.12億元,其中融資余額14991.26億元,相較上個交易日增加3.54億元。

表:7月11日申萬一級行業兩融交易情況

制表:趙子強

對于A股市場,國盛證券表示,在成交量低迷的前提下難以形成持續上漲的趨勢,因此當下市場風格依然延續6月的輪動格局,交易難度依然比較大。要想打破當前的局面,需要等待幾個變量。首先是經濟數據的變化,社融數據開始出現邊際改善,對于市場信心的恢復會有正向作用。其次是政策面預期變化,需求端的持續低迷是否會催生更強有力的刺激政策,7月的重要會議能否有超預期的政策出臺,也是目前資金關注的重點。最后是業績的變化,7月是上市公司中報密集披露期,哪些行業會有超預期的業績表現將會影響到機構資金下半年的布局方向。綜上所述,7月是下半年布局的重要時點,多方面因素的變化會給市場帶來更多的交易機會,若成交量能維持在萬億以上,則市場或有一輪較好的指數行情,心態上可以相對樂觀一些。

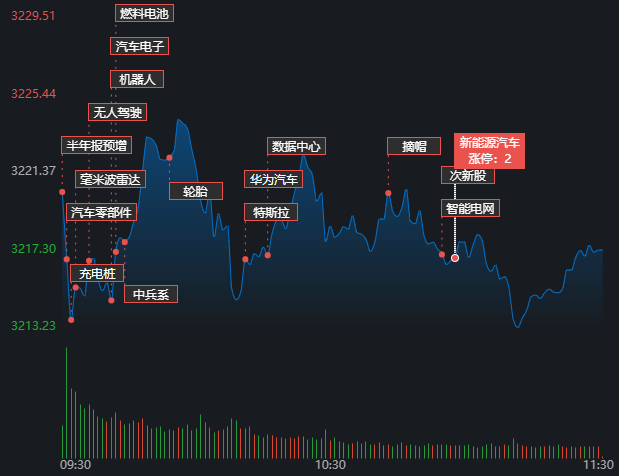

金百臨咨詢資深分析師秦洪表示,隨著短線積極因素的聚集,多頭的熱身,尤其是汽車產業鏈的活躍,A股市場的中期趨勢漸趨樂觀起來,無論是成交金額還是個股行情的力度均有望提振。所以,在操作中,當前仍宜持股,同時,可以跟隨市場短線資金的流向適量調整倉位結構,比如說適量提升汽車產業鏈的配置力度等等。

同花順行業方面,截至7月12日11:30,76個行業板塊中22個上漲,占比28.95%。其中,金屬新材料行業漲幅居前,達2.85%,此外,汽車整車、汽車零部件和種植業與林業等3個行業漲幅均超1%。下跌方面,通信設備行業居首,跌幅達1.79%,此外,包括機場航運、房地產開發和計算機應用等在內的7個行業跌幅也均超1%。從資金流向的行業看,有18個行業大單資金凈流入,電力設備居前,達9.92億元。

從早盤表現強勢的金屬新材料行業看,交易中的26只成份股中,有11只上漲,其中,有2只個股漲幅超5%。資金方面,有1981.55萬元大單資金凈流出該行業。

光大證券表示,繼續全面看好金屬新材料板塊。鋰精礦價格處于高位仍利好鋰資源自給率高的企業。建議關注天齊鋰業、贛鋒鋰業、中礦資源;青海建設世界級鹽湖產業基地被再度提及,國內自主可控的鹽湖資源具有重大戰略意義,建議關注鹽湖股份、藏格礦業。作為未來鋰價調節的平衡器,鈉電池產業化積極推進中,優先關注從零到一的鈉電負極硬碳環節,建議關注元力股份。

(編輯 劉睿智 上官夢露)

| 12:05 | 衛龍魔芋爽官宣代言人 借勢“魔芋... |

| 12:04 | 技術重塑城市發展模式 北京等21個... |

| 12:04 | 合富中國與冠捷科技達成戰略合作 |

| 12:04 | 眾興菌業一季度實現凈利潤4820.02... |

| 12:03 | 金晶科技2024年實現營收64.52億元 ... |

| 12:03 | 金徽股份一季度營收凈利均實現雙位... |

| 12:00 | 核心業務盈利能力持續提升 運達科... |

| 11:31 | 深藍G318無憂穿越版正式上市 推出... |

| 11:31 | 2時40分42秒!全球首個! |

| 11:22 | 降本增效與市場開拓并行 華英農業2... |

| 11:19 | 海康威視發布2024年ESG報告:以技... |

| 11:18 | 農發種業2024年實現營業收入55.63... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注