本報記者 張穎

周二(9月6日),三大指數震蕩飄紅,超3500只個股上漲,有色金屬等行業表現出色。在震蕩企穩中,A股市場能否迎來反彈行情呢?投資機會有哪些呢?

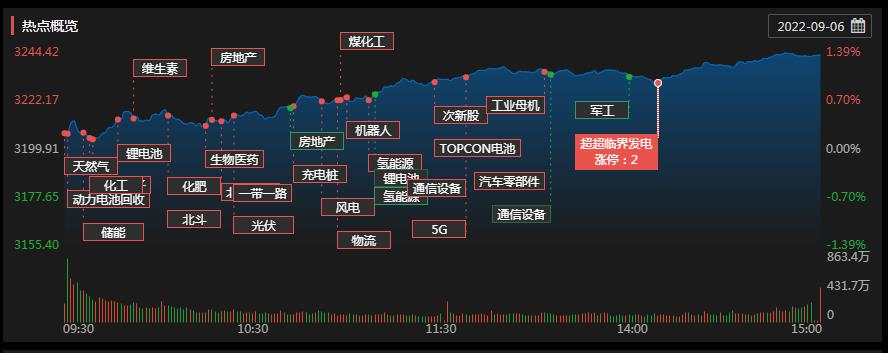

9月6日,A股三大指數震蕩上漲,全線飄紅。截至收盤,上證指數漲1.36%報3243.45點,深證成指漲1.04%報11799.81點,創業板指漲0.1%報2540.64點;兩市合計成交8691億元,北向資金凈賣出38.99億元。總體來看,A股個股漲多跌少。

從申萬一級行業看,今日,有29個行業實現上漲,其中,有色金屬行業漲幅居首達3.14%,緊隨其后的是,基礎化工行業漲幅達3.13%。另外,美容護理和銀行等兩行業有所下跌,跌幅分別為1.26%和0.43%。

漲停板方面,9月6日,有68只個股漲停,其中,有14只漲停股,股價已連續上漲4個交易日以上。從行業方面看,基礎化工行業漲停股最多,達13只,緊隨其后的是電力設備和機械設備行業,漲停股數量分別為9只和7只。

表:今日漲停且已連續上漲4個交易日以上個股情況:

制表:張穎

排排網財富公募產品經理朱潤康表示,A股今日的上漲,一方面是受到下調外匯存款準備金率至6%,在釋放了流動性的同時,一定程度上也對人民幣貶值預期起到了抑制作用;另一方面則是A股本身因為估值水平處于較低水平,利空也得到了充分釋放。接下來的行情,我們認為會延續震蕩,海外流動性繼續收緊的預期,會對成長股造成壓制。

對于后市,富榮基金研究部總經理郎騁成認為,多重不利因素在二季度集中體現,結合“穩增長”政策發力以及去年下半年業績相對低的基數,全年來看二季度大概率為增速的低點。目前“穩增長”政策是對基本面的核心支撐,“托底式”支撐仍是主基調。我們認為,經過兩周的大幅調整,成長板塊的擁擠度與悲觀情緒有了一定程度的釋放,但從過往中期調整的幅度與時間來看可能還沒有到位,仍需保持一定耐心。短期偏均衡,行業重點關注:1、成長賽道如軍工、半導體、光伏等板塊。2、經濟復蘇預期下的汽車零部件以及醫藥、消費板塊。

奶酪基金經理莊宏東表示,近期價值股出現反彈,主要是由于穩增長政策開始陸續落地,尤其是市場所關注的地產行業,隨著政策性銀行將提供專項借款進一步推動保交樓工作、頭部民營房企也陸續獲得國企全額擔保的債務發行,以及政府在基建方面,確認追加資金等舉措的實施,市場對經濟企穩以及價值股估值修復的信心有所提升。估值水平方面,目前大盤價值型公司的市盈率處于近5年低位,具備性價比,吸引了資金流入。后續市場仍將關注穩增長政策的持續落地和推進。在業績方面,持續證明自身盈利能力的行業將受資金青睞,對于過往增收不增利的行業或公司,隨著成本和費用端壓力逐步緩解,也有望實現較好的利潤增速,實現戴維斯雙擊。

天順股份4連板飆升近50%

9月6日,熱門股天順股份再度漲停,截至收盤,報23.24元,實現4連板,累計漲幅達46.44%。

2022年9月1日公司互動易披露:公司國際鐵路業務在2022年開行了莫斯科、杜伊斯堡、漢堡、梅杰烏、阿拉木圖、熱特蘇、塔什干、格魯吉亞、意大利、梅爾辛、馬拉等中亞、中歐方向的班列。國際航班貨源業務在2022年以烏魯木齊為中心開通了格魯吉亞第比利斯等全貨機航線;在海口開設海口至莫斯科航線;在武漢開設了武漢至莫斯科航線。航線會根據疫情管控要求,業務量的情況以及客戶需求進行拓展。

公開資料顯示,公司主要從事大宗貨物和大件貨物的第三方物流和供應鏈管理業務,公司現已形成了為客戶提供包括供應鏈設計、供應鏈管理、倉儲、采購、分銷在內的一站式與專業化供應鏈服務模式。業務范圍涵蓋第三方物流、供應鏈管理、物流園區經營、國際航空物流、國際鐵路物流。2022年上半年,公司實現營業收入65,219.22萬元,較上年增長24.42%。

有色金屬行業漲逾3%

9月6日,有色金屬行業漲幅居首,達3.14%。其中,章源鎢業、中礦資源、豪美新材等3只個股集體漲停。

對于有色金屬行業的投資,民生證券表示,看好銅鋁、鋰鈷鎳、貴金屬機會。

(1)工業金屬:供給周期中場休息,金屬價格中樞上移。美聯儲加息力度環比提升空間有限,金融屬性壓力逐步緩解。供給端:在雙碳大背景下疊加資本開支不足和疫情擾動,推高工業金屬成本曲線,供給端周期開啟。需求端:新能源領域長坡厚雪,傳統領域需求仍具韌性。金屬價格中樞或上移。建議重點關注紫金礦業、洛陽鉬業、銅陵有色、楚江新材、神火股份、中國鋁業、南山鋁業、天山鋁業、馳宏鋅鍺。

(2)能源金屬:新能源需求仍然高增,供需結構長期偏緊,資源溢價能力提升。鋰:供給偏緊格局確定,鋰資源溢價大幅提升,電動化長期趨勢不變,供需格局仍將長期向好,未來價格中樞及行業盈利水平有望持續。鈷:短期面臨供給增加與需求疲軟壓力,但電池需求持續向好、國家收儲預期之下,價格或觸底回暖。鎳:短期結構性短缺推升鎳價,需求端4680電池量產在即,未來高鎳化趨勢較為確定。建議重點關注華友鈷業、中礦資源、天齊鋰業、西藏礦業、贛鋒鋰業。

(3)貴金屬:名義利率難以跑贏通脹,實際利率低位支撐金價。我們認為加息預期或已被市場充分反應,美國經濟基本面弱化或將持續牽制加息進程。若加息不及預期,疊加地緣沖突帶來的能源危機,屆時將出現通脹上行,但名義利率上行不及預期的局面,實際利率將進一步下行。在全球貨幣超發、央行購金需求上升背景下,黃金將走出一輪上漲行情。建議重點關注赤峰黃金、招金礦業、山東黃金、銀泰黃金。

(編輯 孫倩)

A股三大指數震蕩分化,煤炭板塊飆升逾5%!機構:三重催化修復煤...2022-09-05 19:51

全球股市、大宗商品齊回調 機構:短期新的不確定性因素減少,9...2022-09-04 19:17

三大指數回升近九成行業上漲 通信設備飆漲4.27%2022-09-02 14:01

外部環境波動 或成A股風格切換契機2022-09-01 06:47

A股三大指數震蕩分化,煤炭板塊飆升逾5%!機構:三重催化修復煤...2022-09-05 19:51

全球股市、大宗商品齊回調 機構:短期新的不確定性因素減少,9...2022-09-04 19:17

三大指數回升近九成行業上漲 通信設備飆漲4.27%2022-09-02 14:01

外部環境波動 或成A股風格切換契機2022-09-01 06:47

| 12:05 | 衛龍魔芋爽官宣代言人 借勢“魔芋... |

| 12:04 | 技術重塑城市發展模式 北京等21個... |

| 12:04 | 合富中國與冠捷科技達成戰略合作 |

| 12:04 | 眾興菌業一季度實現凈利潤4820.02... |

| 12:03 | 金晶科技2024年實現營收64.52億元 ... |

| 12:03 | 金徽股份一季度營收凈利均實現雙位... |

| 12:00 | 核心業務盈利能力持續提升 運達科... |

| 11:31 | 深藍G318無憂穿越版正式上市 推出... |

| 11:31 | 2時40分42秒!全球首個! |

| 11:22 | 降本增效與市場開拓并行 華英農業2... |

| 11:19 | 海康威視發布2024年ESG報告:以技... |

| 11:18 | 農發種業2024年實現營業收入55.63... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注