本報記者 趙子強

本周,A股市場震蕩回落,三大股指周線均出現下跌,北向資金凈流出,申萬一級行業僅計算機和國防軍工上漲。A股后市趨勢如何?投資機會在哪里?

對于未來A股的走勢,中金公司表示,當前時點來看,我們認為雖然內外部不確定性仍在,短期投資者悲觀預期的調整可能需要更多積極催化因素,但是考慮當前資產價格已經計入了相對悲觀的預期,市場部分估值和情緒指標已經處于歷史較為極端位置,對后續市場環境不必過于悲觀。中期來看,中國內需潛力大、當前政策約束相對少、改革與挖潛空間足,如果政策及時適度發力,從6個月至12個月的角度看市場機遇大于風險。

興業證券表示,近期外部風險仍在持續沖擊市場。海外市場動蕩、大國博弈、地緣政治沖突、人民幣匯率波動仍在持續抑制市場風險偏好。但當前市場已處于高性價比的底部區間。從估值來看,截至10月28日,上證綜指11.38倍的PE估值已逼近今年4月份最低時的11.21倍,創業板指36.89倍的估值更再創年內新低。風險溢價上,從歷史來看上證綜指股權風險溢價只在幾輪大熊市的底部突破過3年滾動平均+2倍標準差,且此后市場都無一例外迎來顯著修復甚至開啟牛市。而當前上證綜指股權風險溢價已再次來到這一水平。此外,從機構倉位來看,以私募為代表的絕對收益機構在經歷8月份以來的大幅降倉后,倉位已再次來到歷史低位。因此,我們認為當海外風險因素逐漸緩和、國內市場主線更加清晰后,市場有望逐步迎來修復。

東吳證券表示,本周下跌究其原因主要是權重股受到壓制,以茅臺為代表的權重股連續破位下行,給市場蒙上了一層陰影。另一方面來看,權重股中溢出流動性推升成長小票的行情,短期市場風格是權重低迷、成長活躍,信創、中藥等題材依然是市場關注的焦點。從成交量上來看,本輪量能已經觸底,加上匯率市場企穩,后市無需過度悲觀。

1.股票市場

A股市場:

本周(10月24日-10月28日,下同),A股三大股指全線下跌。上證指數周跌幅達4.05%,報2915.93點;深證成指周跌幅達4.74%,報10401.84點;創業板指周跌幅達6.04%,報2250.51點。

從31類申萬一級行業漲幅來看,本周有2類行業實現上漲,其中,計算機行業周漲幅居首達2.25%,緊隨其后的是國防軍工,周漲幅為2.23%。跌幅最深的是食品飲料,周跌幅達11.97%。

資金方面,北向資金本周累計凈賣出金額達127.07億元,其中,滬股通凈賣出76.02億元,深股通凈賣出51.05億元。從大單資金流向看,申萬一級行業全部凈流出,其中,綜合行業凈流出最低為5.08億元。凈流出額最高的行業是電力設備,凈流出額達144億元。

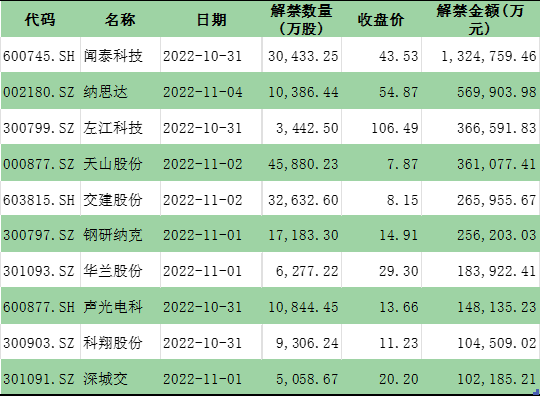

從解禁看,下周將有62只股票面臨限售股解禁,合計解禁量為27.20億股;按最新收盤價計算,合計解禁市值為462.50億元。

表:下周解禁市值前十位(本周收盤價計算)

制表:趙子強

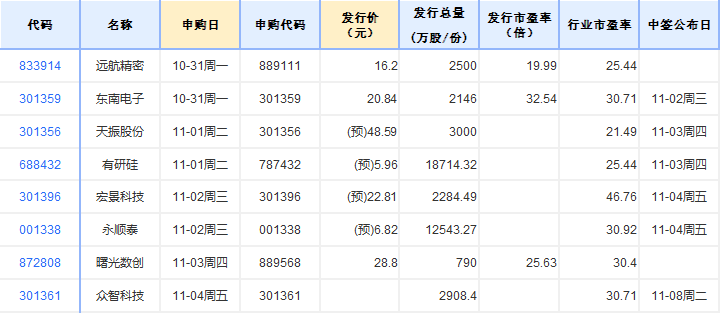

新股方面,根據發行安排,A股市場下周將有8只新股申購。

港股市場:

本周港股走勢繼續下挫。截至周五收盤,恒生指數周累計下跌8.32%,報收14863.06點;恒生科技指數同期下跌8.98%,報收2822.92點;恒生中國企業指數同期下跌8.85%,報收5028.98點。

中金公司表示,受對國內經濟增長前景的擔憂,疊加外資流出增加影響,海外中資股上周再度出現恐慌性拋售,使恒生指數跌至2009年以來最低水平。外資流出增多無疑加大了市場壓力。對比A股,即便估值更低,但港股作為離岸市場更易受外資流出以及人民幣與港元貶值等外部因素影響。在這一背景下,市場情緒降至低點,表現為賣空成交比率創出新高以及市場進入明顯超賣區間(RSI指標達到25%)。短期來看,市場也缺乏足夠的正面催化劑來扭轉風險偏好并吸引資金流入。因此,在國內(政策前景與經濟增長)和海外(美聯儲政策緊縮步伐)有所緩解前,市場可能維持盤整走勢。

海外市場:

本周海外股市表現強勢。美股三大指數上漲,道指周漲5.72%;標普500指數周漲3.95%;納指周漲2.24%。歐洲方面,三大股指周線上漲,英國富時100指數周累計漲1.12%,德國DAX30指數周累計漲4.03%,法國CAC40指數周累計漲3.94%。亞太股市,日經225指數周累計漲0.80%;韓國KOSPI指數周累計漲2.50%。

華西證券表示,未來一段時間全球市場還將波動,若無黑天鵝事件2023年MSCI全球市場指數或將有所回暖。考慮到美聯儲加息幅度在明年大概率會出現拐點,以美國為代表的經濟體大概率將出現衰退,經濟基本面在明年觸底之后回暖的預期可能開始逐步注入。

不過,華西證券進一步認為,未來一段時間多數新興市場還將出現一些回調,2023年不同新興市場的回暖進程將會出現分化。考慮到未來一段時間美聯儲還將進一步收緊流動性,多數新興市場還將出現進一步回調。印度SENSEX30、巴西IBOVESPA指數、阿根廷MERVAL等指數未來一段時間還將出現進一步補跌。

2.債券市場

中信證券表示,本周資金面逐步轉松、人民幣匯率波動,以及市場風險偏好下行的影響下,長債利率有所回落。利率突破震蕩的契機尚未出現,延續向下的空間有限。短期上債市或將聚焦10月PMI,9月份與10月份兩月政策持續落實,市場對PMI好轉存在一定預期。對于債市而言,長債利率下破2.7%后又遇到持續向下空間不足的問題。一旦利率接近距離MLF錨位10bps的2.65%,止盈心態彌漫下利率將會面臨較大的回升壓力,疊加基本面數據邊際修復預期,短期來看支撐持續做多的理由并不充分。跨月后資金面中樞大概率回到10月中上旬水準,預計杠桿策略仍會有一定空間。

3.外匯

匯率數據截至10月30日17:43

銀保監會有關部門負責人10月28日表示,中國經濟韌性強、潛力足、回旋余地廣,目前遇到的困難是非預期因素造成的,中國經濟長期向好的趨勢不會改變,實現現代化勢不可擋。上升時期的經濟,必然形成上升的貨幣。盡管短期內有一些不穩定因素影響,但人民幣的市場地位不會改變,人民幣長期走強的趨勢不會改變,我國持續的國際收支順差和巨額的對外投資凈資產,為人民幣匯率穩定提供了強有力保障。

上海財經大學校長劉元春表示,美元指數、美元加息所產生的趨勢性影響,再加上兩國市場上所體現的頭部企業經營狀況的微觀數據支撐,進一步加大了投資者對于外圍金融市場風險溢價的提升。因此,今年以來人民幣兌美元貶值13%左右,是在預期范疇內。未來一段時間,這種承壓態勢還會持續。

4.大宗商品

對于原油期貨,和合期貨表示,當前美國石油庫存總量處于低位,且增加了其出口量,這加劇了美國國內現貨供應緊張的局面。新一輪美聯儲利率決議將于11月3日舉行,屆時美聯儲是否會將下調加息基點尚不可知,但是在經濟數據持續疲軟,核心CPI處于高位的背景下,預計加息仍將繼續。短期內原油價格在供應面受到支撐,但是宏觀壓力仍存。綜合來看,預計短期內國際原油價格將震蕩偏強。

對于貴金屬,華泰期貨表示,目前市場情緒對于經濟數據以及官員講話的態度相對敏感,單邊投機操作應相對謹慎,但在投資組合資產配置的角度而言,則可適當逢低配置貴金屬品種。

對于有色金屬,民生證券表示,對于銅鋁而言,前者庫存連續兩周下滑,而后者則延續了上周的抬升趨勢,然而從歷史上看,兩者已然處于極低位置。

(編輯 才山丹)

煤炭行業逆市上漲,機構:積極把握“暖冬行情”2022-10-28 12:21

“暖經濟”帶動住宿餐飲板塊漲2.6%,機構:A股反彈有望延續2022-10-27 13:02

普漲!北向資金凈買入逾60億元,機構:A股將維持震蕩上揚格局2022-10-26 12:21

三大指數早盤全線翻紅 光伏設備行業飆漲近4% 機構:A股即將從悲...2022-10-25 12:53

大飛機板塊起飛飆升近4%,機構:A股短期處于“找機會”大于“防...2022-10-24 13:15

煤炭行業逆市上漲,機構:積極把握“暖冬行情”2022-10-28 12:21

“暖經濟”帶動住宿餐飲板塊漲2.6%,機構:A股反彈有望延續2022-10-27 13:02

普漲!北向資金凈買入逾60億元,機構:A股將維持震蕩上揚格局2022-10-26 12:21

三大指數早盤全線翻紅 光伏設備行業飆漲近4% 機構:A股即將從悲...2022-10-25 12:53

大飛機板塊起飛飆升近4%,機構:A股短期處于“找機會”大于“防...2022-10-24 13:15

| 00:25 | 場景創新、技術賦能、生態協同 零... |

| 00:25 | 三一重工去年營收凈利雙增長 擬派... |

| 00:25 | 搶抓集成電路關鍵工藝材料發展機遇... |

| 00:25 | 醫療服務價格項目立項指南支持技術... |

| 00:25 | 一體化布局成效漸顯 美諾華去年凈... |

| 00:25 | 華立科技游戲游藝設備業務穩健發展... |

| 00:25 | 融創公布境外債務重組方案 “全額... |

| 00:25 | 構建多元化酒生活消費場景 貴州省... |

| 00:25 | 江蘇證監局聯合多方召開宣介會 推... |

| 00:25 | 公司零距離 ? 新經濟 新動能 | 濰... |

| 00:25 | 聚焦基金一季報 | 透視基金一季度... |

| 00:25 | 年內10家持牌消費金融公司“甩賣”... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注