本報記者 張穎

經過六月首日開門紅的大漲,A股市場步入碎步震蕩,小幅攀升的階段。具體來看,上證指數6月1日漲幅達3.31%,6月2日至今的6個交易日累計漲幅為1.4%,6月9日報收于2956.11點。

面對著市場的震蕩,多家機構認為有休整的需求。和信投顧認為,上證指數有效突破年線壓力后趨勢已轉向進攻態勢,但3000點整數關口的壓力不容忽視,雖然已經有一些增量資金入市,可主流資金更多選擇觀望,量能遲遲達不到突破的要求,短期仍要警惕沖高回踩風險。縱觀全局,市場的風格出現明顯的切換態勢,近期一路攻城拔寨的題材股集體熄火,新的持續性熱點還未形成,給場內外資金調倉換股制造了條件。

可以看到,盡管近日北上資金持續加速流入A股,但是市場資金卻顯出謹慎態度。《證券日報》記者根據同花順統計發現,6月1日整個A股市場資金凈流入達388.8億元,隨后大單資金呈現出持續凈流出態勢,6個交易日累計大單資金凈流出861.8億元。從申萬一級的28類行業來看,近6日中,銀行和家用電器兩大行業呈現出資金凈流入,分別凈流入14.8億元和9.6億元。而計算機、傳媒、農林牧漁、醫藥生物和有色金屬等五大行業則成為資金減持的主要對象,期間凈流出資金均超50億元,體現出市場資金調倉換股的意愿。

對此,金百臨咨詢分析師秦洪在接受《證券日報》記者采訪時表示,當前A股市場形成了今年以來的強勢股相繼疲軟,但今年乃至去年下半年以來表現不佳的金融股漸趨強勢的態勢。與此同時,復工復產受益概念股也在底部漸趨活躍,這反映出當前存量資金仍然不甘寂寞,意圖尋找新的投資契機。如此走勢的背后,說明了存量資金對高位股有點擔憂,但是,對大盤的后續走勢并不擔憂。所以他們在減持了高位股之后,仍然希望進一步利潤擴大化,漸趨轉向低估值、高股息率、低價位的金融股以及復工復產受益類的相關龍頭品種。

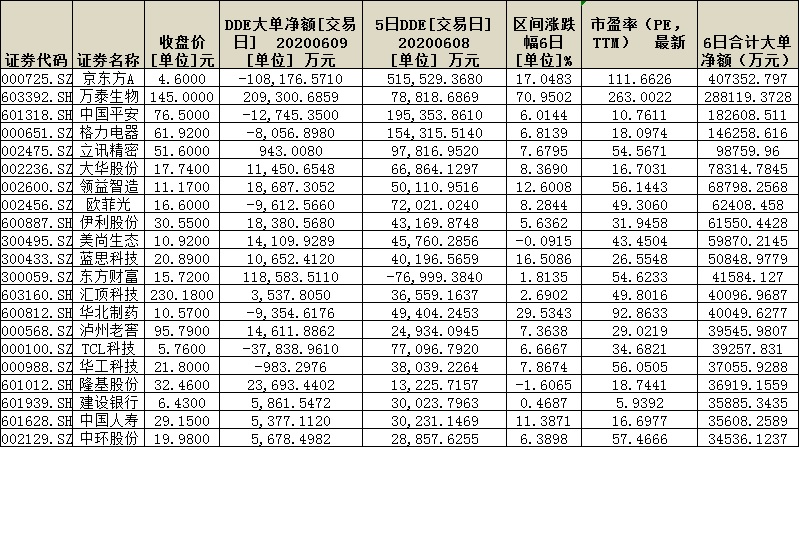

從個股來看,在近6日的盤整震蕩中,有1118只個股期間呈現資金凈流入態勢。其中,94只個股期間資金凈流入均超1億元,合計凈流入資金達307.9億元。

進一步梳理發現,上述94只個股具有低估值、低價、強勢等三方面的特征。

首先,估值較低。統計顯示,上述94只個股中,截至6月9日收盤,有40只個股最新市盈率低于整體A股市盈率,占比逾四成。

其次,部分個股屬于低價股。統計顯示,上述94只個股中,截至6月9日,最新收盤價低于20元的個股有50只,其中,有28只個股股價低于A股加權平均價9.57元。

第三,資金的涌入對股價形成良好的支撐。

在近6日的震蕩中,上述個股表現十分搶眼。統計顯示,近6日中,有82只個股跑贏同期上證指數,占比達87.2%。其中,萬泰生物、和順石油、龍蟠科技、中泰證券、西藏藥業、西安飲食等6只個股期間累計漲幅均超40%。

對于后市,前海開源基金首席經濟學家楊德龍告訴《證券日報》記者,6月9日,滬深兩市股指在外圍市場大漲的帶領下出現大幅反彈,隔夜美股全線大漲,三大股指漲幅均超過1%,道瓊斯指數連續6個交易日上漲,納斯達克指數更是創出歷史新高,首次突破9900點歷史紀錄。美股的強勢走勢帶動了全球資本市場的反彈,A股市場也逐步開始向3000點整數關口發起進攻。

從中長期看,中信證券分析認為,A股將在下半年開啟中期上行的“小康牛”,政策驅動基本面修復,A股在全球配置吸引力提升,寬松的宏觀流動性向股市傳導,三大因素將共同驅動A股上行。海外因素在三季度的擾動依然比較頻繁;政策發力下國內經濟將在三季度快速恢復至正常水平,A股盈利增速將逐季抬升;全年流動性整體依然寬松,明年會逐步回歸常態。預計三季度后期,A股將開啟一段持續數月的趨勢性上漲行情。

表:近6日資金凈流入超3億元個股情況

制表:張穎

(編輯 上官夢露 策劃 吳珊)

又一次左側布局 北向資金持續流入2020-06-10 06:25

194股首次獲機構關注 電子行業居多2020-06-10 00:00

高期待低漲幅券商股何時“睡醒”?機構高呼三季度值得關注!逾14...2020-06-09 19:00

戰略性新興產業迎轉型關鍵期 社保連續3個季度持倉17只數字經濟概...2020-06-09 18:54

“海南暖風”入A股 機構熱議“錢”景2020-06-09 17:37

又一次左側布局 北向資金持續流入2020-06-10 06:25

194股首次獲機構關注 電子行業居多2020-06-10 00:00

高期待低漲幅券商股何時“睡醒”?機構高呼三季度值得關注!逾14...2020-06-09 19:00

戰略性新興產業迎轉型關鍵期 社保連續3個季度持倉17只數字經濟概...2020-06-09 18:54

“海南暖風”入A股 機構熱議“錢”景2020-06-09 17:37

| 21:12 | 積極應對關稅政策調整 多家跨境電... |

| 21:11 | 甘源食品2024年營收凈利雙增長 擬... |

| 21:09 | *ST嘉寓發布2024年A股首份無法表達... |

| 21:01 | 阿里國際站升至美國APP下載榜第三 |

| 20:57 | 上交所舉辦商業航天產業沙龍 |

| 20:54 | 振東制藥2024年營業收入29.71億元 ... |

| 20:53 | 4月21日上市公司重要公告集錦:凱... |

| 20:36 | 廣州現億元級全球豪宅 鵬瑞1號像造... |

| 20:28 | 深市生物醫藥企業齊聚業績說明會 ... |

| 19:43 | 蕾奧規劃與城市象限聯合推出城市大... |

| 19:41 | 威士頓實控人離婚股份分割 簽署一... |

| 19:28 | 聚焦智能化與安全配置 全新智己汽... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注