本報記者 趙子強

8月26日,3400點再次對市場形成壓制,滬指在經過一個多小時的窄幅震蕩后進入回落調整過程。截至收盤,上證指數報3329.74點,漲幅為-1.30%,深證成指報13428.40點,漲幅為-1.76%,創業板指報2644.14點,漲幅為-2.13%,科創50報1383.31點,漲幅為-3.11%,兩市成交額合計達9785.4億元,較前一個交易日增長3.90%。

盤口方面,申萬一級行業指數中,有2類行業上漲,占比7.14%,公用事業(0.25%)、食品飲料(0.06%)、交通運輸(0.00%)等漲幅居前3;個股方面,有686只個股上漲,上漲股占比17.39%。

對此,接受《證券日報》記者采訪的金百臨咨詢資深分析師秦洪認為,A股市場壓力來自兩個方面。首先,就近兩、三個交易日的走勢來看,A股市場的壓力主要來源于低市值、新股的炒作所帶來的抽血效應。其次,國債收益率在近期持續回升,十年期國債品種的走勢已創今年以來的新低,相對應的,十年期國債收益率已超過3%,在周三更是達到3.07%的水平,也是今年以來的高點區域。而債券收益率回升,不僅僅意味著資金面趨于收緊,流動性開始收縮,還意味著權益資產的比價優勢開始減弱,滬深180指數的成份股平均股息率與十年期國債收益率的差額持續收斂,釋放出A股的調整壓力。

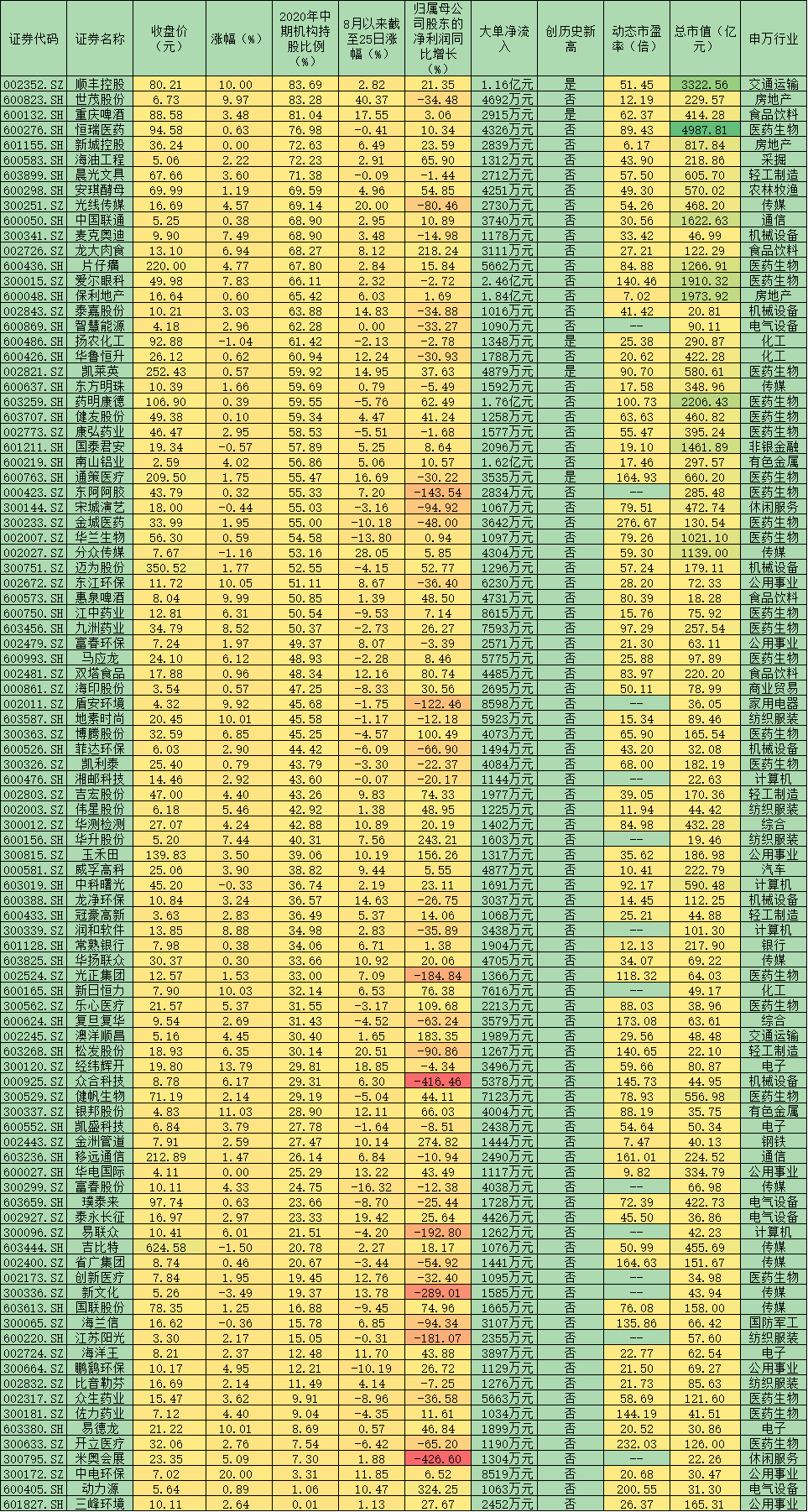

盡管大盤出現了一定幅度的調整,且成交額較前期萬億元以上的規模出現縮減,但大單資金卻逆市向部分個股流動。《證券日報》記者通過東方財富軟件統計顯示,周三有691只個股呈現大單資金凈流入,占交易個股總數的17.52%,其中,有包括奧海科技(6.14億元)、N鍵凱(2.62億元)、愛爾眼科(2.46億元)等在內的187只個股大單資金凈流入額均超1000萬元。

通過對上述187只個股的進一步梳理分析可以發現這些個股具有以下5大特征:

第一,大單資金轉向低風險防御性板塊。

統計顯示,上述187只大單資金凈流入超1000萬元個股分屬27類申萬一級行業,從占比來看,醫藥生物(12.46%)、傳媒(10.00%)、食品飲料(8.91%)、銀行(8.33%)等行業居前。

對此,接受《證券日報》記者采訪的寶新金融首席經濟學家鄭磊表示,資金的這一動向是為了降低風險,這動作在本周前兩個交易日已經開始。主因是對創業板可能引起的資金虹吸效應的擔憂,所以,主板剩余資金會傾向于買入一些風險較低的板塊,比如醫藥、食品飲料等,還有一些是估值還比較低的。

同時,鄭磊還建議僅是科創板和創業板實施注冊制,容易導致市場資源的過度集中,應擇機推出全市場注冊制。

第二,大單資金追捧小市值股。

統計顯示,目前A股平均每股總市值(證監會算法)達到190.20億元,而周三大單資金大量流入的個股有108只低于這一水準,占比57.75%。其中,有39只個股總市值低于50億元。

第三,大單資金偏愛績優股。

在上述187家公司股票中,有102家公司公布了2020年中報,其中,有57家公司實現了歸屬母公司股東的凈利潤同比增長,占比55.88%。有包括動力源(324.25%)、金洲管道(274.82%)、華升股份(243.21%)等8家公司歸屬母公司股東的凈利潤同比增長翻倍,此外,有多達31家公司同比增長超20%。

第四,大單資金青睞月內低漲幅股。

剔除周三大單資金流入對股價的影響可以發現,大單資金更青睞月內漲幅較小的個股。數據顯示,8月以來,截至周二,上述187只個股中,有多達134只個股區間累計漲幅不足10%,占比71.66%,其中,有61只個股區間累計漲幅出現下跌,區間下跌前三位的個股分別是艾迪藥業(-23.47%)、海汽集團(-20.87%)、時空科技(-18.99%)。

第五,大單資金緊跟機構抱團取暖。

買入機構持倉的股票是市場回避風險的主流策略,大單資金也在運用這一策略。數據顯示,在已披露中報的102家大單資金凈流入個股中,有95只個股出現機構身影,占比93.14%。其中,機構持股比例在50%以上的個股達37只。

表:周三超1000萬元大單資金凈買入個股2020年中期機構持股比例一覽

制表:趙子強

(編輯 才山丹 策劃 張穎)

過半!2095份中報逾五成公司業績增長 共識!社保和QFII同時現身...2020-08-26 18:20

“新基建+環保”助行業基本面盈利回暖 二季度QFII新進加倉11股2020-08-26 18:02

高確定!逾六成食品飲料股上半年凈利同比增長 持續漲!本周食品...2020-08-26 18:02

8月26日兩市機構大單搶籌40股(名單)2020-08-26 15:18

8月26日兩市機構大單拋盤40股(名單)2020-08-26 15:17

過半!2095份中報逾五成公司業績增長 共識!社保和QFII同時現身...2020-08-26 18:20

“新基建+環保”助行業基本面盈利回暖 二季度QFII新進加倉11股2020-08-26 18:02

高確定!逾六成食品飲料股上半年凈利同比增長 持續漲!本周食品...2020-08-26 18:02

8月26日兩市機構大單搶籌40股(名單)2020-08-26 15:18

8月26日兩市機構大單拋盤40股(名單)2020-08-26 15:17

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注