本報記者 張穎

5月20日上午,A股三大股指全線飄紅,漲幅均超1%。截至上午收盤,上證指數漲幅達1.11%,報3131.4點;深證成指和創業板指漲幅分別為1.33%和1.54%;滬深兩市合計成交額5666.3億元;總體來看,兩市個股漲多跌少,上漲個股達3013只,有1465只個股下跌。

從資金面來看,5月20日上午,北向資金轉身回流,凈買入金額達82.13億元。另外,截至5月19日,滬深兩市兩融余額為15260.95億元,較前一交易日減少14.41億元。其中,融資余額為14467.39億元,較前一交易日增加3.12億元;融券余額為793.56億元,較前一交易日減少17.53億元。

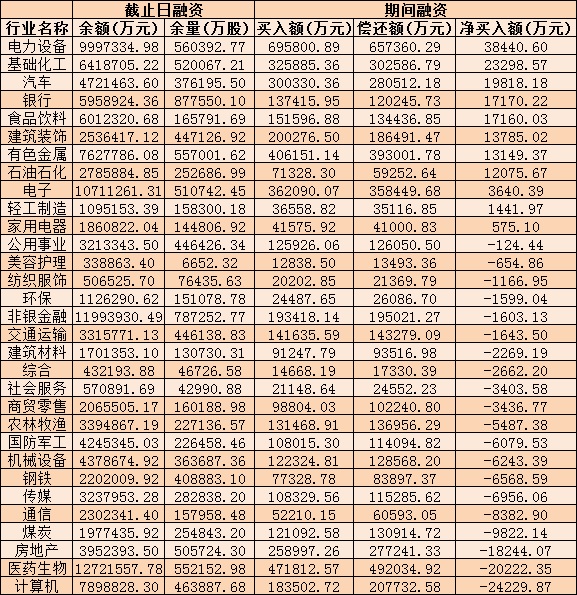

表:5月19日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內普遍表示,目前市場在估值低位以及政策不斷加碼下,市場情緒和信心正在逐步回升,后市可繼續看高一線。

渤海證券認為,從中長期來看,業績、估值、政策等因素對市場總體有利。就短期而言,市場在快速反彈后呈現震蕩過程,雖然外圍指數依然壓力較大,但國內指數呈現了一定的抗跌性,如果指數在整固調整中不出現破位,則將為下一階段的上攻積蓄更多力量,建議保持耐心,在市場整固過程中,基于中長期視角進行擇股和配置。在風格方面,除了對上證指數的看好外,我們基于業績、估值以及改革政策等因素,延續對科創板的看好。

國盛證券表示,當前市場在估值低位以及政策不斷加碼下,市場情緒和信心正在逐步回升,后市可繼續看高一線。

東吳證券認為,目前市場經過外圍大跌后仍頑強收漲,表明了市場信心開始出現較大幅度回升,3100點附近多空交織的拐點或許開始出現。操作上看投資者短期仍可保持較低倉位進行短線操作,可等待后續市場進行有效突破時擇機加大倉位,著重關注前期調整幅度較大的績優品種。

熱點板塊方面,截至5月20日上午收盤,煤炭石油、倉儲物流和有色金屬等板塊,表現活躍,漲幅居前。房地產和建筑裝飾等板塊跌幅居前。具體來看,煤炭石油板塊漲幅居首,達3.98%,其中,平煤股份、大有能源等2只概念股漲停。

對此,中金公司分析認為,在供給不足、需求回升之下,疊加地緣沖突事件帶來的供需重構,煤市將如何演繹?短期來看,我們認為煤價或受三因素推動:1.夏季用煤高峰期來臨,需求或將走強;2.疫情地區逐步解封和穩增長逐漸發力,需求有望復蘇;3.上游原料出口有望提振,對需求形成支撐。中長期來看,我們認為地緣沖突事件引發的全球能源供需格局重構,不僅導致短期內煤價高位運行,還可能抬升全球中長期煤炭使用成本,造成中長期煤價中樞上移。

中信證券表示,國家統計局4月數據顯示,國內煤炭增產尚存瓶頸,5月進口煤或重新出現減量,國內煤炭供給依然偏緊。盡管4月需求依然偏弱,但后續隨著疫情緩和及相關政策落地,改善概率大。展望全年,行業景氣或持續向好,后續上市公司業績預期還存在上修可能,目前可逢低配置低估值公司。情緒和預期有所回暖,逢低增配低估值個股。前期市場擔心行業需求走弱及電煤價格調控政策等負面預期,板塊波動也較大,短期看這些負面預期已陸續消化。中期穩增長等政策預期也會支撐行業需求預期。我們建議可逢低增配一季報披露后最新業績預期對應的低估值公司:蘭花科創、潞安環能、山西焦煤、兗礦能源、電投能源、山煤國際。

(編輯 喬川川)

A股3100點拉鋸戰:“聰明錢”轉身涌入超25億元,6只地產股聯袂漲...2022-05-19 12:25

索菱股份6連板飆升近80%,紡織服飾攜手汽車走強,A股反彈能否繼...2022-05-18 19:10

利好不斷!數字經濟板塊上午漲近3%,逾3億元大單資金布局這些股...2022-05-18 12:24

A股三大指數震蕩上揚,北向資金進場掃貨,機構稱反彈能量依然充...2022-05-17 12:11

湖南發展14天11板飆升近200%,農林牧漁崛起漲逾4%,A股中期修復...2022-05-16 18:28

A股3100點拉鋸戰:“聰明錢”轉身涌入超25億元,6只地產股聯袂漲...2022-05-19 12:25

索菱股份6連板飆升近80%,紡織服飾攜手汽車走強,A股反彈能否繼...2022-05-18 19:10

利好不斷!數字經濟板塊上午漲近3%,逾3億元大單資金布局這些股...2022-05-18 12:24

A股三大指數震蕩上揚,北向資金進場掃貨,機構稱反彈能量依然充...2022-05-17 12:11

湖南發展14天11板飆升近200%,農林牧漁崛起漲逾4%,A股中期修復...2022-05-16 18:28

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注