本報記者 趙子強

本周,A股市場震蕩回落,三大股指周線均出現不同程度下跌,創業板指跌幅最大,達3.44%,上證指數與深證成指分別收跌0.67%與2.42%,北向資金凈流出合計46.96億元。而周五美股三大指數均出現超3%的下跌,A股后市如何?

對于A股走勢,中信證券認為,本周已開啟的切換預計將持續推進,本輪切換既不是簡單的小切大,也不是傳統的成長切價值,而是賽道內高切低,行業間熱切冷的“非典型切換”;同時,政策加力應對經濟壓力,貨幣政策已先行,國常會19條接續穩增長,中報集中披露并收官,熱門行業難超預期,部分冷門行業難低預期,外部通脹及衰退風險依然較大,內外因素疊加下,預計A股波動將進一步加大,建議配置重心繼續轉向偏冷門行業。

國元證券表示,宏觀經濟壓力仍存,流動性充裕有支撐的市場環境下,A股市場大概率還是處于震蕩階段,指數不具備大幅上漲的基礎,但政策陸續出臺落地及基本面未發生重大變化下短期下行風險也有限,沒有系統性風險,震蕩行情中更多是結構性機會,行業之間的輪動較快。

對于后市的投資機會,中泰證券表示,就配置結構而言,建議均衡配置以應對復雜的內外環境和波動率的放大。具體而言,關注三條最具確定性的宏觀主線:主線一:重視高端:核心城市地產及后周期、高端可選消費等,就防御角度而言,上述板塊估值相對處于低位。主線二:關注原油價格見頂驅動大宗及CPI-PPI剪刀差收窄帶來的投資機會,如:中游制造業、交運、養殖業等。主線三:就科技股而言,建議重視下半年中美科技摩擦加大以及政策持續加碼的國產替代方向,如:軍工-大飛機等方向。

1.股票市場

A股市場:

本周(8月22日-8月26日,下同),A股三大股指全線回落。上證指數周跌幅達0.67%,報3236.22點;深證成指周跌幅達2.42%,報12059.71點;創業板指周跌幅達3.44%,報2640.29點。

從31類申萬一級行業漲幅來看,本周有12類行業實現上漲,其中,煤炭行業周漲幅居首達6.56%,緊隨其后的是農林牧漁和石油石化,漲幅分別為3.10%和2.57%。跌幅最深的是電子,周跌幅達6.11%。

資金方面,北向資金本周累計凈買入金額達-46.96億元,其中,滬股通凈買入-3.15億元,深股通凈買入-43.82億元。從大單資金流向看,申萬一級行業中有3類呈凈買入態勢,其中,有色金屬凈買入額達11.21億元,居首;凈流出額最高的行業是電力設備,凈流出額達255億元。

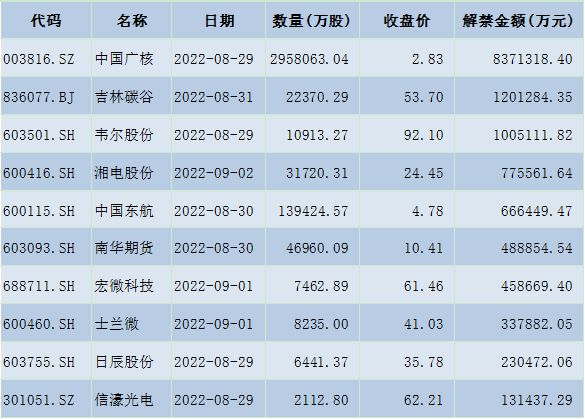

從解禁看,下周將有51只股票面臨限售股解禁,合計解禁量為329.44億股;按最新收盤價計算,合計解禁市值為1435.94億元。

表:下周解禁金額前十位(本周收盤價計算)

制表:趙子強

新股方面,根據發行安排,A股市場下周(8月29日-9月2日)將有10只新股申購。

港股市場:

總結全周,恒生指數累計升2.01%;國企指數累計升2.99%,26日收市報6920.99點;恒生科技指數累計升2.62%,收市報4302.17點。

華西證券表示,考慮現階段全球多數市場處于波動偏高的周期以及現階段的港股流動性,疊加美元指數處于偏強勢階段,短期市場要出現真正意義上的反轉仍有一定難度,港股大盤回暖的流暢度仍將一定程度容易受外盤的擾動;預計在出現新一輪順暢的右側行情之前,港股市場整體仍將維持超跌反彈和震蕩反復相結合的較為復雜的走勢。從指數行業權重占比來看,預計未來一段時間恒生指數和恒生中國企業指數的波動率仍將低于恒生科技指數的波動率。

海外市場:

美股三大指數周五大幅收跌,本周道指累跌4.22%、標普500指數累計跌4.04%、納指累計跌4.44%。歐洲方面,三大股指周線下跌,英國富時100指數周累計跌1.63%,德國DAX30指數周累計跌4.23%,法國CAC40指數周累計跌3.41%。亞太股市主要股指數回落,日經225指數周累計跌1.00%;韓國KOSPI指數周累計跌0.47%。

華西證券表示,受鮑威爾在杰克遜霍爾央行年會鷹派發言的直接影響,本周美股大盤繼續出現回調,且回調幅度進一步擴大。考慮到美股估值仍有一定壓力,疊加美國經濟已經出現技術型衰退,且現階段貨幣流動性收緊較快,預計未來一段時間美股大盤還將出現回調。受經濟下行和流動性大幅收緊以及之前累積了長周期較多獲利盤的影響,未來一段時間美股成長股、價值股和原材料周期股還將出現一定波動。受美股市場出現明顯回調的影響,本周歐洲多數市場出現下跌,由于地緣問題、疫情影響以及歐洲經濟處于疲軟階段,疊加歐洲央行流動性趨緊,預計未來一段時間歐洲市場還將出現進一步波動。此外,加拿大、澳大利亞、新西蘭、日本等發達市場還將出現回調。考慮到本輪美聯儲流動性收緊速度較快,東南亞、拉美、中東非洲等海外新興經濟體股市波動仍然較多,一些經濟體債市和匯市仍將受到一定挑戰。

2.債券市場

華泰證券表示,考慮到外部平衡制約,短期穩增長政策齊發力,9月政策利率大概率不會調整,重申資金面緩步收斂而不收緊。近期市場處于數據真空期,國常會帶來小幅寬信用+供給擾動,但是經濟深層次問題需要時間逆轉,貨幣政策不具備緊的基礎,因此利率短期有擾動,但調整空間會很有限,中期有再次探底可能,低位徘徊時間預計較長。短期操作缺少著力點,繼續判斷從久期策略轉為持有觀望,逐步留好流動性出口。

3.外匯

華泰證券表示,分析美元兌其他主要國家貨幣匯率序列的頻譜特征可以看出,各序列普遍存在42個月、100個月、200個月的周期規律,且三周期對序列走勢具備一定的解釋力度。當前主要匯率序列短周期和中周期共振上行,長周期處于筑底過程。美元資產短期走勢或具備一定支撐,預計今年下半仍然相對強勢,明年一季度或開始筑頂。

4.大宗商品

期貨市場:LME銅、鋁、鋅、鎳較上周同期上漲1.39%、1.27%、2.38%、0.80%,LME鉛、錫較上周同期下跌4.50%、0.51%。國內現貨市場:銅、鋁、鋅、鉛、錫、鎳較上周同期上漲2.46%、2.39%、4.04%、0.57%、2.92%、0.93%。

華泰期貨表示,總體來看,全球范圍內能源問題對于有色整體的供應端造成了較大的影響,故此近期有色板塊表現相對強勁。后市需要關注在臨近4季度(金九銀十)之際,限電因素是否會持續發酵,當前銅品種操作可暫時以逢低做多為主。

(編輯 李波 白寶玉)

月內機構調研436家上市公司 醫藥生物等行業獲青睞2022-08-27 00:47

三大股指震蕩分化,如何把握A股投資機會?2022-08-26 12:35

837股獲機構“買入型”評級 基金大比例持倉9只密集評級電子股2022-08-26 00:00

純堿期價周內漲超6% 機構點贊3只純堿股2022-08-25 20:38

三大指數表現分化,港口航運上漲4.35%,4只概念股漲停!機構:維...2022-08-25 13:10

月內機構調研436家上市公司 醫藥生物等行業獲青睞2022-08-27 00:47

三大股指震蕩分化,如何把握A股投資機會?2022-08-26 12:35

837股獲機構“買入型”評級 基金大比例持倉9只密集評級電子股2022-08-26 00:00

純堿期價周內漲超6% 機構點贊3只純堿股2022-08-25 20:38

三大指數表現分化,港口航運上漲4.35%,4只概念股漲停!機構:維...2022-08-25 13:10

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注