本報記者 趙子強

受隔夜美股三大指數集體下跌影響,12月20日早盤,A股三大指數震蕩回落。截至上午11:30,上證指數跌0.64%,報3087.33點;深證成指和創業板指跌幅分別為1.01%和0.85%;滬深兩市合計成交額3969.9億元。

從資金面來看,12月20日上午,北上資金凈買入金額達12.08億元。

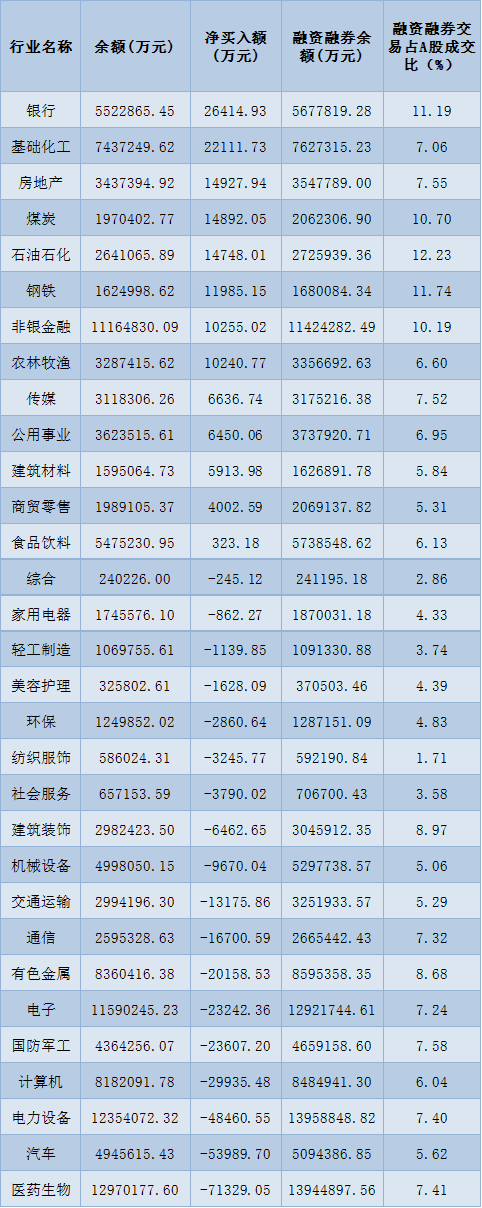

兩融方面,截至12月19日,滬深兩市兩融余額為15626.59億元,較前一交易日減少37.54億元。其中,融資余額為14697.34億元,較前一交易日減少20.69億元;融券余額為929.25億元,較前一交易日減少16.85億元。

表:12月19日申萬一級行業兩融交易情況:

制表:趙子強

對于A股市場走勢,英大證券李大霄表示,美股大跌對全球股市有影響,A股亦陷入調整的狀態,屬于從2885點漲到3226點之后的正常調整,不必過度恐慌。有以下三個原因。首先中國經濟增長潛力巨大。其次我國出臺穩經濟政策對股市形成支持。再次防疫優化短期影響長期是利好。總的來說曙光就在前面。隨著對股票市場一系列積極政策利好出臺,藍籌股估值水平已具吸引力,長期資金入市方興未艾,外資入市蠢蠢欲動,股票市場恢復也終會到來。悲觀時不要絕望,相信最困難的時候已經過去,無須過度恐慌。

方正證券表示,目前優化疫情防控措施后的短期沖擊只是暫時的,防控政策調整帶來的長期正向影響大于短期沖擊。明年國內經濟面臨低基數效應,隨著政策密集出臺助力經濟發展,國內經濟將逐步回歸潛在增速水平,企業盈利有望持續改善。近期建議關注大盤價值的修復行情和受益于擴大內需戰略的相關板塊。

東方財富行業方面,截至12月20日11:30,86類行業中46類上漲,占比53.49%,其中,風電設備行業漲幅居首,達2.57%,此外,船舶制造、多元金融、石油行業和消費電子等漲幅均超1%。教育跌幅居首,達5.08%。

從早盤表現強勢的風電設備看,行業交易中的21只個股全線上漲,其中3只漲幅超5%。

資金流向看,風電設備行業大單資金凈流入額達1.58億元,居行業第2位,排名第一的消費電子大單資金凈流入為1.77億元。

對于風電設備行業的投資機會,中銀證券表示,風電招標量維持高位,整體需求景氣持續驗證,海上風電高增長進入兌現期。整機價格持穩有助于穩定產業鏈盈利中樞,大宗原材料價格松動有望修復中游盈利能力,產業鏈方面,建議優先配置業績增速有望匹配或超越行業需求增速的海風、國產化替代環節的龍頭企業。海風方面,海纜、樁基環節或受益于2023年海風需求同比翻倍式增長;此外,深遠海化是海風長期發展的大方向,漂浮式風機項目逐步落地或帶動錨鏈環節需求快速增長。國產替代方面,海外軸承廠漲價背景下,國內軸承性價比優勢有望凸顯,掌握大兆瓦主軸軸承量產技術的企業有望領銜國產替代,同時國內專業化第三方滾子廠商或憑借成本優勢,提升市場份額。

華創證券表示,建議關注海風全產業鏈,陸風關注有超額利潤標的。基于海陸裝機量和平均功率的假設,測算不同子環節“十四五”的市場空間,可看出海風板塊具備顯著超額的成長性,建議關注海纜、樁基、錨鏈等產業鏈相關標的。2023年陸風裝機需求有望高增,但產業鏈面臨較大的價格壓,因此可從四個層面去思考:1.主機價格已定,關注供應鏈自給能力強的標的;2.零部件環節,緊缺產生超額利潤,葉片、齒輪箱等;3.走量環節,盈利和估值在雙底部,跟蹤需求的變化,如塔筒、法蘭等環節;4.其他業務有增量邏輯(新技術/新擴產)產生超額利潤的標的,鑄鍛件/軸承等。

(編輯 喬川川)

肉雞價格月內最高漲近16% 機構看好生產父母代白羽雞公司2022-12-19 19:35

早盤三大股指震蕩回落,住宿餐飲板塊逆市漲逾2%,機構:建議圍繞...2022-12-19 12:05

早盤三大股指震蕩回落,多只醫藥股逆市漲停!機構:消費復蘇有望...2022-12-16 12:30

充電樁產業迎來發展黃金期 機構預測7股業績高增長2022-12-16 04:00

早盤A股三大指數震蕩分化,近20億元大單搶籌半導體及元件!機構...2022-12-15 12:34

肉雞價格月內最高漲近16% 機構看好生產父母代白羽雞公司2022-12-19 19:35

早盤三大股指震蕩回落,住宿餐飲板塊逆市漲逾2%,機構:建議圍繞...2022-12-19 12:05

早盤三大股指震蕩回落,多只醫藥股逆市漲停!機構:消費復蘇有望...2022-12-16 12:30

充電樁產業迎來發展黃金期 機構預測7股業績高增長2022-12-16 04:00

早盤A股三大指數震蕩分化,近20億元大單搶籌半導體及元件!機構...2022-12-15 12:34

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注