本報記者 趙子強

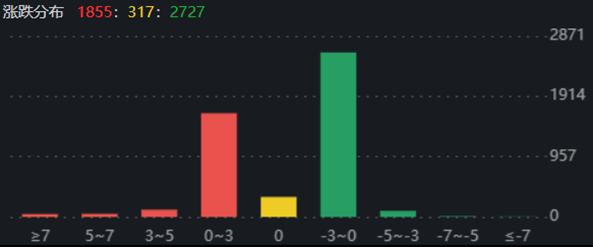

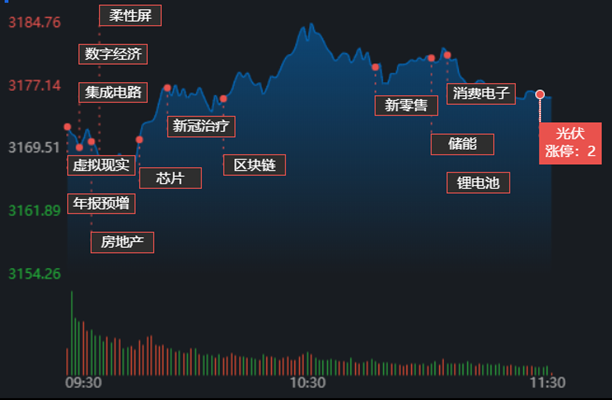

1月11日早盤,A股三大指數震蕩分化,滬市略強。截至上午11:30,上證指數漲0.20%,報3175.80點;深證成指和創業板指分別跌0.03%和0.52%;滬深兩市合計成交額4366.4億元。總體來看,A股市場個股漲少跌多,漲跌停方面,有29只個股漲停,跌停股4只。

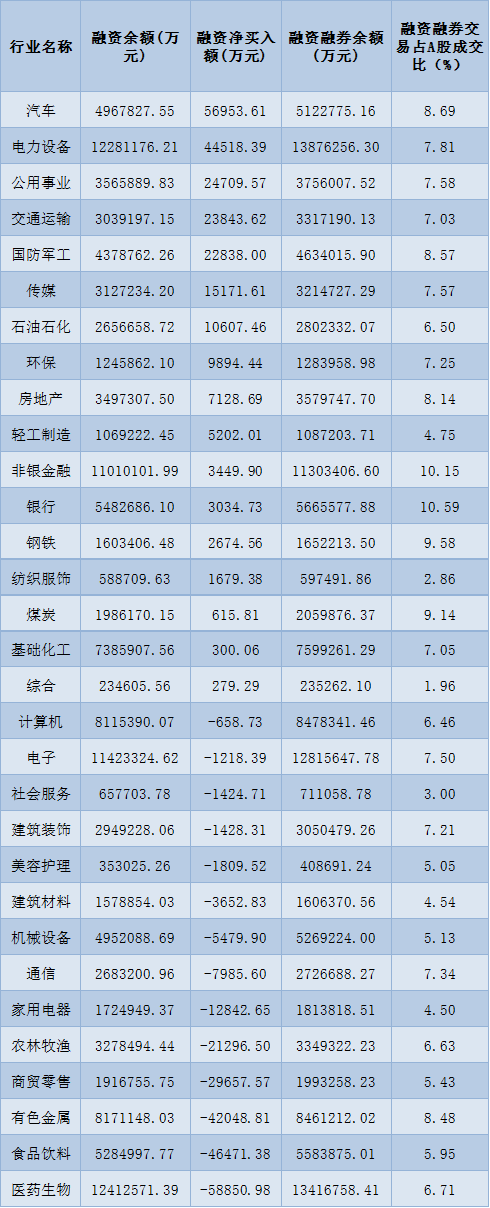

兩融方面,截至1月9日,滬深兩市兩融余額為15470.96億元,較前一交易日增加28.89億元。其中,融資余額為14514.54億元,較前一交易日增加23.05億元;融券余額為956.42億元,較前一交易日增加5.84億元。

表:1月9日申萬一級行業兩融交易情況:

制表:趙子強

對于A股市場走勢,英大證券李大霄表示,美股繼上周開門紅之后繼續上漲,看來有望擺脫2022年的頹勢,特別是納斯達克中國科技股指數從2022年10月低點已經上漲超過80%,在港中概股、恒生科技指數亦大幅上漲、恒生指數上漲接近7000點,上證50指數上漲接近20%,上證指數亦已站上3150點,其中優質股票上漲更是令人瞠目結舌。部分中國資產已經事實上步入了大牛市。隨著防疫政策的優化,一系列穩增長政策發力,以經濟建設為中心將會成為主旋律,一系列行業調控政策會徹底轉向穩增長,2023年的經濟增長將迅速恢復,在歐美衰退的威脅下,中國經濟也許是為數不多的大幅增長的主要經濟體,中國經濟增長將使中國資產吸引力大幅提升,加上人民幣匯率強勁,外資大量流入。未來全球資金追逐中國資產將成為熱潮。

國盛證券認為,技術上,此前指數出現連續陽線,市場的多頭情緒有望被點燃,但在連續反彈后主板出現縮量滯漲,沒有出現強勢突破,短期回踩整固的概率較大,目前市場仍處在“行情在猶豫中上漲”階段,市場分歧較大,由于元旦和春節相隔的時間比較近,節前效應或有一定重合。判斷在春節前指數以震蕩整理為主,滬指3130點上方謹慎看多。

同花順行業方面,截至1月11日11:30,76類行業中40類上漲,占比52.63%,其中,煤炭開采加工行業漲幅居首,達2.54%,此外,房地產服務行業漲幅也超過2%。下跌方面,景點及旅游跌幅居首,達1.83%。

從早盤表現強勢的煤炭開采加工行業看,交易中的34只成份股有32只上漲,其中2只漲幅超5%。從資金流向看,煤炭開采加工行業大單資金凈流入額為4.89億元,居行業第一位。

對于早盤表現強勢的煤炭開采加工行業,中泰證券認為,全球煤炭貿易再平衡大背景下,澳煤進口放開對國內供給沖擊有限,進口能否持續放量有待進一步跟蹤驗證。當前煤炭需求仍然是板塊投資的主要矛盾,伴隨經濟刺激政策持續發力,煤炭需求向好趨勢更加明確。疊加中國神華上調最新一期外采煤炭價格,需求已經出現明顯回暖跡象,價格筑底接近完成,看好后續煤炭板塊行情。在增產保供大背景下,中長期合同制度日益強化,供需結構性錯配更加凸顯,煤價易漲難跌。同時,“迎峰度冬”旺季將臨,下游電廠負荷有所增長,疊加焦鋼利潤修復,下游補庫需求帶動焦煤價格上漲,行業基本面依然強勁。板塊調整之后,煤炭股高現金流、高分紅、低估值以及需求復蘇下的高彈性,攻守兼備,配置價值更加突出。三大利好催化:1)房地產融資三支箭已經射出,地產復蘇支持政策不斷,煤炭下游鋼鐵、建材需求不悲觀;2)冷空氣來襲,電煤消耗進入去庫階段,疊加全球能源危機下煤氣聯動,能源價格高位震蕩;3)2023年中長期合同落地遲遲不下,困難程度超乎想象,負面預期邊際修復。

(編輯 白寶玉)

A股半導體板塊大漲 北向資金繼續凈流入2023-01-11 06:48

恒指漲超40% 恒生科技指數漲超60% 誰主導了港股這一輪強勁反彈2023-01-11 06:48

4個交易日合計凈買入超280億元 北向資金持續加倉A股 外資大行看...2023-01-10 06:48

早盤教育行業板塊異軍突起漲逾4% 英大證券李大霄:A股步入牛市應...2023-01-09 12:19

利好因素驅動 開門紅催熱A股春季行情2023-01-09 06:47

A股半導體板塊大漲 北向資金繼續凈流入2023-01-11 06:48

恒指漲超40% 恒生科技指數漲超60% 誰主導了港股這一輪強勁反彈2023-01-11 06:48

4個交易日合計凈買入超280億元 北向資金持續加倉A股 外資大行看...2023-01-10 06:48

早盤教育行業板塊異軍突起漲逾4% 英大證券李大霄:A股步入牛市應...2023-01-09 12:19

利好因素驅動 開門紅催熱A股春季行情2023-01-09 06:47

| 16:24 | 鼎際得舉辦POE產品發布會 剖析項目... |

| 16:07 | 上交所召開商業航天產業座談會 支... |

| 16:06 | 上海交通大學上海高級金融學院與嘉... |

| 14:49 | 均普智能2024年扭虧為盈 在手訂單... |

| 14:48 | 金田股份亮相2025慕尼黑上海電子展 |

| 12:05 | 衛龍魔芋爽官宣代言人 借勢“魔芋... |

| 12:04 | 技術重塑城市發展模式 北京等21個... |

| 12:04 | 合富中國與冠捷科技達成戰略合作 |

| 12:04 | 眾興菌業一季度實現凈利潤4820.02... |

| 12:03 | 金晶科技2024年實現營收64.52億元 ... |

| 12:03 | 金徽股份一季度營收凈利均實現雙位... |

| 12:00 | 核心業務盈利能力持續提升 運達科... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注