自新三板精選層開閘以來,過審企業快速增加。近日,主要從事電視頻道覆蓋、電視劇發行等業務的流金歲月(834021)通過掛牌委審核,自2016年以來,該公司曾先后嘗試在中小板、創業板上市,但均無果而終,直到今年2月開始轉道精選層。

電視頻道覆蓋,即為電視臺提高覆蓋率和覆蓋效果服務,在該領域,流金歲月占據一定先發優勢,但在三網融合的大背景下,該項業務的前景存在不確定性。在流金歲月IPO以及申請精選層掛牌的過程中,該項業務的可持續性都曾被問詢。

兩度撤回IPO申報

流金歲月2015年10月在新三板掛牌,2016年11月18日,流金歲月向北京證監局報送了上市輔導備案材料,其IPO進程正式開始。

2017年6月22日,流金歲月向證監會提交了在中小板上市的申請文件。不過,2018年4月,流金歲月公告稱,因調整上市計劃,公司向證監會申請撤回了上市申報材料。

2019年5月,流金歲月再度提交上市申請文件,并將上市板塊改成了創業板。不過,2019年8月,流金歲月因擬引入戰略股東,再次向證監會申請撤回上市申報材料。

兩次申請上市無果而終后,今年2月18日,流金歲月公告擬申請在精選層掛牌,直到6月24日,公司成功通過掛牌委審核。

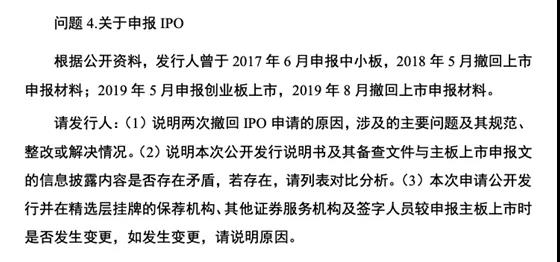

流金歲月復雜的上市歷程也吸引了掛牌委的關注。在6月24日的審核會議上,掛牌委要求流金歲月說明兩次撤回IPO申請的原因,涉及的主要問題及其規范、整改或解決情況。

流金歲月的回復顯示,其首次撤回中小板IPO上市申報材料,主要是結合2018年上半年中小板IPO企業的審核環境,考慮到其盈利規模和凈利潤金額較小,因此主動調整上市板塊,撤回上市申請材料。

2019年8月撤回創業板上市申報材料,公司公布的原因為“引進戰略股東”,但實際上,利潤仍是主要因素。流金歲月稱,撤回主要是因為預計2019年凈利潤不達預期,同比可能出現下滑,凈利潤規模難以達到當時成功在創業板上市企業的平均利潤水平。

業務持續性受關注

流金歲月主要從事電視頻道覆蓋、電視劇發行等業務。2019年,其電視頻道覆蓋業務收入占比為85%,且占比逐年提高。

流金歲月2019年(本期)收入構成

據了解,由于電視頻道信號不能直接入戶,而需通過有線電視網絡、IPTV(交互式網絡電視)專網或OTTTV(互聯網電視)網絡傳輸后,才能進入家庭終端。因此,有線電視網絡公司等網絡運營商,對電視頻道在網內落地傳輸具有選擇權,電視臺需向網絡運營商支付落地傳輸費。

由于各級網絡運營商眾多,電視臺無法單獨和每家網絡運營商溝通,流金歲月等第三方電視頻道覆蓋服務商便應運而生。其向各級網絡運營商采購頻點資源后銷售給電視臺,并從電視臺的衛視覆蓋預算與實際執行成本的差價中獲得利潤。

公告顯示,流金歲月在國內電視頻道覆蓋市場占有率較高。不過,在IPTV、OTTTV快速發展以及三網融合等背景下,流金歲月該項業務已受到挑戰。

目前,電視頻道同時可以通過有線電視、IPTV、OTTTV進行傳輸。由于省級衛視頻道暫時無需支付IPTV渠道覆蓋費用,而OTTTV暫未開放廣播電視節目直播類服務的技術接口,衛視頻道直播內容目前還無法在OTTTV播出,這意味著有線電視渠道對流金歲月的收入極為重要。

然而,近年來,全國有線電視用戶總數呈下降趨勢,而IPTV、OTTTV用戶總數保持增長,其用戶規模已超過有線電視。對于主要在有線電視網絡渠道開展覆蓋業務的流金歲月而言,其業務的可持續性存在不確定性。

我國有線電視用戶用戶數及增長情況(數據來源:智研咨詢)

在流金歲月此次上市進程中,掛牌委的首次問詢就重點關注了流金歲月業務可持續性,掛牌委要求流金歲月結合各項業務的收入變化、所處外部環境變化、行業發展趨勢等,說明能否保持主營業務穩定。

流金歲月稱,未來一段時間內,有線電視、IPTV、OTTTV難以互相取代,多種電視接收方式將共存,公司在有線電視網絡頻道覆蓋這一細分領域仍有較大成長空間,同時將拓展在IPTV、OTTTV渠道的電視頻道覆蓋業務。

不過,單從財務數據來看,近兩年流金歲月并未表現出較高成長性。2017年-2019年,其營收分別為4.23億元、6.19億元、6.98億元;扣非凈利潤分別為4998萬元、5286萬元、4914萬元。

與此同時,流金歲月的應收賬款正在快速增加。2017年-2019年,其應收賬款賬面值分別為1.3億元、2.53億元、3.2億元,占同期期末流動資產的比例分別為32.7%、47%、50.8%。

“現在申請精選層的企業中有部分是此前IPO失敗的公司,雖然精選層的審核標準相對寬松,但轉板上市還是要經過交易所審核同意,如果此前阻礙IPO的問題沒解決,未來可能成為轉板上市的障礙。”某資深新三板投資人士對證券時報記者表示。

“不管是在A股還是在精選層,業務穩定性都是關注的重點。現在選擇權逐漸交給市場,如果業務穩定性存疑,掛牌后投資者肯定也是不放心的。”該投資人士表示。

研發中心建設=買房+裝修?

流金歲月此次在精選層掛牌,擬發行不超過3000萬股,每股發行價格為5元-9.5元,預計募集資金總額為2.85億元,其中約1億元用于技術研發中心及運營基地建設項目,另外1.85億元用于補充公司營運資金。

流金歲月往年的研發需求并不強烈,2017年-2019年,其研發費用分別僅為796萬元、1082萬元、984萬元。

此次擬使用1億元募資建設技術研發中心及運營基地,實際上是擬在成都購買并裝修3000平方米的辦公場地,作為技研中心和運營基地。

值得注意的是,流金歲月此前申請在中小板上市時,公告擬使用部分募資在成都購買并裝修2000平米技術研發及展示中心大樓。證監會在出具的反饋意見中,要求其說明募資項目的合理性、必要性,同時要求其說明是否具有開發或消化募投項目新增產能的能力。

除了技術研發中心建設,流金歲月計劃將1.85億元募資用于補充營運資金。證券時報記者梳理發現,目前已通過審核的精選層掛牌企業中,流金歲月募資用于補充流動資金的比例明顯偏高。

流金歲月稱,電視頻道覆蓋需要先行購買有線電視網絡的落地權并支付費用,才能對國內眾多電視頻道進行銷售、服務并收取覆蓋費用,需要占用公司的流動資金,因此,營運資金的規模對公司該業務的拓展起決定性作用。

在歷年的各種報告中,流金歲月一直將“通過各種渠道補充營運資金”作為公司的重要經營目標。

流金歲月在新三板掛牌期間,先后于2016年2月、2016年12月完成了兩次定向發行,合計募資約1.8億元。其中,2016年12月募集的1.64億元資金到目前仍未使用完畢,剩余381萬元。

另外,截至2019年12月31日,流金歲月還有銀行存款1.27億元,比2018年增加了約1000萬元。

“在過會率較高的情況下,現在發行情況更值得市場關注,就算審核通過,能不能發出去,發出去會不會破發都是問題。”新三板投資者秦平認為,現在新三板熱度較高,但總體上大家最關注的還是有技術實力的,或者行業新穎,主板沒有的企業,一些業務不夠有吸引力的公司有發行失敗風險。

“對于投資者而言,市場分級會越來越不明顯。上不上精選層只是投資的選項之一,關鍵還是要對公司進行客觀評價,如果之前沒人關注,即便上了精選層,資金也不會流向這類公司。”秦平表示。

流金歲月闖關精選層 業務持續性受關注2020-07-01 00:00

新三板精選層打新周開啟2020-07-01 00:00

精選層人氣龍頭貝特瑞今日啟動詢價2020-06-30 09:56

首批2家新三板精選層企業正式公布發行價格2020-06-30 03:09

新三板精選層首批兩公司發行價落定2020-06-30 00:00

流金歲月闖關精選層 業務持續性受關注2020-07-01 00:00

新三板精選層打新周開啟2020-07-01 00:00

精選層人氣龍頭貝特瑞今日啟動詢價2020-06-30 09:56

首批2家新三板精選層企業正式公布發行價格2020-06-30 03:09

新三板精選層首批兩公司發行價落定2020-06-30 00:00

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注