本報記者 吳珊

上周重要財經政策

1.2021年中國國際服務貿易交易會(服貿會)全球服務貿易峰會9月2日在北京舉行。當晚,習近平主席在服貿會全球服務貿易峰會上致辭,宣布了中國服務業擴大開放和創新發展的重要舉措。多國領導人和國際組織負責人以視頻方式致辭,共同探討如何深化服務貿易領域務實合作、促進服務貿易創新發展。他們積極評價中國舉辦服貿會,認為此舉彰顯了中國對服務貿易發展的高度重視和提高開放水平的堅定決心。

2.9月2日,習近平主席在2021年中國國際服務貿易交易會全球服務貿易峰會上的致辭中宣布,將繼續 支持中小企業創新發展,深化新三板改革,設立北京證券交易所,打造服務創新型中小企業主陣地。9月3日,中國證監會就北京證券交易所有關基礎制度安排向社會公開征求意見。證監會有關部門負責人表示,在具體制度設計上,將以現有的新三板精選層為基礎組建北京證券交易所,并同步試點證券發行注冊制。

3.9月3日,財政部網站發布關于印發《關于全面推動長江經濟帶發展財稅支持政策的方案》的通知,《方案》明確,國家綠色發展基金等重點投向長江經濟帶。國家綠色發展基金首期規模885億元,中央財政出資100億元,沿江省市政府和社會資本參與出資。

4.9月3日公布的2021年8月份財新中國通用服務業經營活動指數(服務業PMI)為46.7,較7月份下降8.2個百分點,自2020年5月份以來首次落入收縮區間。

5.9月4日,由中國汽車技術研究中心有限公司、中國汽車工程學會、中國汽車工業協會、中國汽車報社聯合主辦,天津經濟技術開發區管理委員會特別支持,日本汽車工業協會、德國汽車工業協會聯合協辦的第十七屆中國汽車產業發展(泰達)國際論壇在天津市濱海新區開幕。來自工業和信息化部、科學技術部、生態環境部和商務部的官員透露了下一步推動新能源汽車行業發展的政策思路,包括中國一汽在內的多家企業也介紹了新能源汽車領域的發展計劃。

上周市場回顧

1.股票市場

A股市場:上周(8月30日-9月3日,下同),A股三大指數漲跌互現。上證指數周漲幅1.69%,報3581.73點;深證成指周跌幅1.78%,報14179.86點;創業板指周跌幅4.76%,報3102.14點。

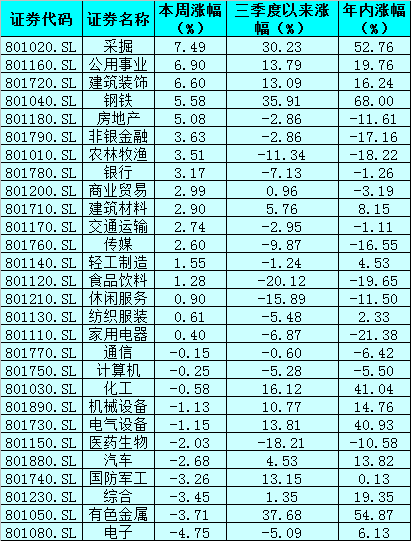

從申萬一級28個行業來看,上周有17個行業實現上漲,其中,采掘、公用事業、建筑裝飾、鋼鐵、房地產等行業指數周漲幅均超5%。另外,電子行業指數周跌幅居首,周跌幅達到4.75%。

表:申萬一級28個行業市場表現一覽

制表:吳珊

港股市場:上周,港股有所反彈,恒生指數周漲幅達1.94%,報25901.99點;恒生科技指數周漲幅達6.43%,恒生中國企業指數周漲幅3.73%。

剛剛披露完畢的公募基金半年報顯示,多位明星基金經理逢低加倉了港股,不少基金經理增持力度較大,港股持倉比重大幅提升。此外,還有多家公募基金正在大力挖掘港股的機會,數據顯示,截至9月1日,南方基金、易方達基金、景順長城基金、鵬華基金等多家公募陸續發行設立主投港股的基金,下半年以來已有16只相關基金進入發行,其中,指數基金有9只,主動權益基金7只。

海外市場:上周,道指周跌幅0.24%,報35369.09點;標普500指數周漲幅0.58%,納指周漲幅1.55%。美國8月份季調后非農就業人口新增23.5萬,創下今年1月份以來最小增幅,遠低于市場此前預期的增75萬。按照正常邏輯,重要經濟數據如此之差,美股應該會出現明顯調整。然而此次卻不同,當地時間9月3日(周五),道指、標普500指數僅小幅下跌,納指更是逆市上漲。有市場分析師認為,一旦美聯儲延遲收緊貨幣政策,大量的資金可能會最先涌入大型科技股追漲,科技股有望成為暫時的受益者。

歐股上周普遍下跌,德國DAX指數周跌幅0.45%,法國CAC40指數周漲幅0.12%,英國富時100指數周跌幅0.14%。亞太主要股指漲勢明顯,日經225指數周漲幅5.38%,韓國KOSPI指數周漲幅2.14%。

2、債券市場

周五,國債期貨小幅收跌,10年期主力合約跌0.07%,5年期主力合約跌0.05%,2年期主力合約跌0.03%。全周來看,國債期貨全線上漲,10年期主力合約累計漲0.40%,5年期主力合約累計漲0.22%,2年期主力合約累計漲0.06%。

關于債券市場近期走勢,國君固收稱,近期債市跌宕起伏,盡管多空信號交織,但無法被持續證偽的寬貨幣預期仍是當前多頭最大的倚仗。監管規范攤余成本法理財對債市的沖擊還遠未結束,存量整改的壓力很大,作為過去兩年一種主流機構配置行為的逆轉,利率中樞必然會有向上抬升的壓力。

3、外匯

8月份非農數據公布后,美元指數震蕩走低,10Y美債收益率震蕩走高。國盛證券研究所認為背后的原因在于,美元指數的下跌反映了Taper不會提前的預期得到確認,美債收益率的上行則反映了對通脹的擔憂有所增加。

截至9月3日,美國聯邦債務總額已高達28.7萬億美元,創歷史最高水平。而在一個月前,美國的債務上限已到期,并且到目前為止,依然沒有被提高。美國國會預算辦公室曾在8月28日發表的報告中表示,美國財政部已融到的資金額度很快將會在9月份或10月份用盡。

4、大宗商品

近期大宗商品市場“異動”吸引投資者眼球。

9月2日,1月份交割的焦煤、焦炭期貨收盤價格分別為2669元/噸和3359元/噸,單日漲幅高達6.27%和5.1%,價格均創歷史新高;其他大宗商品也不甘示弱,銅價格重返10年高位,鋁、錫等商品價格向著11年高位“沖刺”;另外,小麥、玉米、原油等商品呈現企穩反彈跡象。聯合國糧農組織(FAO)發布報告指出,在糖、小麥和植物油的國際報價強勁上漲的帶動下,全球糧食大宗商品價格在連續兩個月下跌后于8月份迅速反彈。

貴金屬齊漲。非農就業報告公布后,黃金跳漲,白銀漲近4%,創5月初以來最大漲幅。

連日上漲的原油回落,除了就業數據遜色,颶風艾達侵襲后墨西哥灣恢復生產速度緩慢也是原因之一。美國安全和環境執法局(BSEE)周五估算,墨西哥灣目前尚有93.33%的原油和89.25%的天然氣產能關閉,和周四公布的占比相差無幾。不過,在能源部公布天然氣庫存總量仍低于一年前水平和五年均值后,美國天然氣保持上漲,繼續刷新逾兩年半來高位。

機構投資觀點

國泰君安證券:北交所宣布設立,是服務新型中小企業的重要落筆。“震蕩不長久,此后是拉升”,雖有波折但我們一直堅信方向終會到達。改革再進,券商為號,拉升在即。隨著風險評價與無風險利率的下行,重點在中盤藍籌、券商、新基建。

近年來,伴隨科創板的設立、證券法的修訂、退市新規的推出等一系列政策落地,資本市場深化改革迎來高質量發展新階段。一方面,改革下的制度結構相互銜接,北交所上市公司由創新層公司產生,維持新三板基礎層、創新層與北交所“層層遞進”的市場結構,同步試點證券發行注冊制。另一方面,北交所堅持服務創新型中小企業的市場定位,既與滬深交易所、區域性股權市場堅持錯位發展與互聯互通,又與新三板現有創新層、基礎層堅持統籌協調與制度聯動。

7月下旬以來,市場出現一定程度的調整,但再次回到3500點以上。震蕩的背后,主要在于宏觀信號與噪聲的混淆。回顧市場,我們看到了雙減、房地產政策疊加反壟斷引發對未來政策風險擴散的擔憂,但與此同時也看到了培育內需、強化基礎研究、兼顧公平與效率等一系列政策的落地。我們認為,在調整與反彈的過程中,積極的信號正在逐步形成:盡管經濟動能弱化,分子端盈利有所承壓,但寬松及其背后的無風險利率的下行有望超出預期。撥云見日,我們對市場的研判一直把握無風險利率下行這一核心,而這一因素一直被市場所低估。除此之外,風險偏好將伴隨信用擴張的預期進一步修復,這將成為額外的推動力量。

粵開證券:設立北京證券交易所將帶來五大投資機會。

一、直接利好新三板企業尤其是精選層企業。設立北京證券交易所將會全面提升新三板服務中小企業的能力,新三板精選層法律地位將顯著提升,精選層公司被視同上市公司對待,投資者門檻有望進一步降低,新三板將迎來更多增量資金。

二、利好專精特新概念板塊。北京證券交易所設立的目標之一就是培育一批專精特新中小企業,形成創新創業熱情高漲、合格投資者踴躍參與、中介機構歸位盡責的良性市場生態。專精特新企業作為近期政策支持重點和市場關注熱點,具備核心業務相對集中、盈利水平橫向領先、現金流健康和研發驅動力較強等優勢,建議關注專精特新中的“配套專家”和“單打冠軍”標的。

三、利好創投板塊尤其是北京區域創投企業。設立北京證券交易所,是實施國家創新驅動發展戰略、持續培育發展新動能的重要舉措,對于更好發揮資本市場功能作用、促進科技與資本融合、支持中小企業創新發展具有重要意義,創投企業作為支持中小企業創新發展的關鍵主體也將發揮重要力量。參考科創板設立帶動創投板塊上漲,設立北京證券交易所或將再次啟動創投行情,建議關注優質創投企業尤其是北京區域優質創投公司投資機會。

四、利好參股新三板企業的上市公司。目前已有超過百家上市公司參股新三板企業,大部分均為財務投資,投資企業質量較高。設立北京證券交易所有望帶來一系列新三板制度改革,包括優化投資者門檻和公開發行制度等,將提升新三板優質企業的估值,為參股新三板企業的A 股上市公司帶來更多投資收益,提升業績水平。

五、利好資本市場核心參與者券商。設立北京證券交易所將帶來資本市場擴容,有望帶來更多參與者,直接利好資本市場核心參與者券商。目前市場流動性維持邊際寬松,A股成交額持續放量,在基本面和資金面助力下,九月指數有望迎來上行,A股“紅九月”可期。如今資本市場再迎重磅利好政策,市場熱度有望再上臺階,建議關注財富管理轉型領先的優質券商股投資機會。

渤海證券:經濟展現的疲態,令“業績下”的預期持續加深。與此同時,政策層面維穩經濟的動力正在上升,信用的增長無論是對沖經濟下行還是提升市場估值,都令市場壓力可控。考慮對沖政策的影響后,我們認為A股市場還將維持震蕩市的特征。對于近期A股出現的高換手現象,由于其不是市場整體一致多頭預期所導致的,而更像市場自發的主動調倉行為,因此情緒退潮風險更為可控,并不會顯著增大指數的下行壓力。風格層面,持續看好中證500、中證1000,政策的呵護疊加業績及估值層面的優勢,令其性價比較為凸顯。

行業配置方面,經濟下行壓力逐漸顯現,基建托底必要性抬升,接下來基建投資疲弱的態勢有望改觀,投資者可對基建領域的機會進行挖掘。此外,關注政策預期推動下專精特新“小巨人”的主題性機會。

(編輯 孫倩)

基金持倉市值行業占比休閑服務居第一 機構頻推薦迎抄底機會?2021-09-05 18:32

239家公司獲機構密集調研 逾21億元大單資金涌入這些股票2021-09-05 18:29

藍籌股是否迎來轉機?2021-09-04 06:02

TOP100公司毛利率均超79% 15家公司獲社保基金入駐2021-09-03 23:57

資金加緊調倉換股 龍虎榜機構席位交易量大增2021-09-03 06:15

基金持倉市值行業占比休閑服務居第一 機構頻推薦迎抄底機會?2021-09-05 18:32

239家公司獲機構密集調研 逾21億元大單資金涌入這些股票2021-09-05 18:29

藍籌股是否迎來轉機?2021-09-04 06:02

TOP100公司毛利率均超79% 15家公司獲社保基金入駐2021-09-03 23:57

資金加緊調倉換股 龍虎榜機構席位交易量大增2021-09-03 06:15

| 12:05 | 衛龍魔芋爽官宣代言人 借勢“魔芋... |

| 12:04 | 技術重塑城市發展模式 北京等21個... |

| 12:04 | 合富中國與冠捷科技達成戰略合作 |

| 12:04 | 眾興菌業一季度實現凈利潤4820.02... |

| 12:03 | 金晶科技2024年實現營收64.52億元 ... |

| 12:03 | 金徽股份一季度營收凈利均實現雙位... |

| 12:00 | 核心業務盈利能力持續提升 運達科... |

| 11:31 | 深藍G318無憂穿越版正式上市 推出... |

| 11:31 | 2時40分42秒!全球首個! |

| 11:22 | 降本增效與市場開拓并行 華英農業2... |

| 11:19 | 海康威視發布2024年ESG報告:以技... |

| 11:18 | 農發種業2024年實現營業收入55.63... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注