本報記者 趙子強 見習記者 楚麗君

北京時間1月27日凌晨3點,美聯儲發布今年1月的貨幣政策會議聲明,稱鑒于通脹遠高于2%且勞動力市場強勁,預計很快適合加息,并啟動加息進程后開始縮表。值得關注的是,美聯儲主席鮑威爾在例行發布會上表示,在不威脅勞動力市場的情況下,提高利率的空間很大,不排除在每次聯邦公開市場委員會(FOMC)會議上都加息,同時需要大規模地“縮表”。

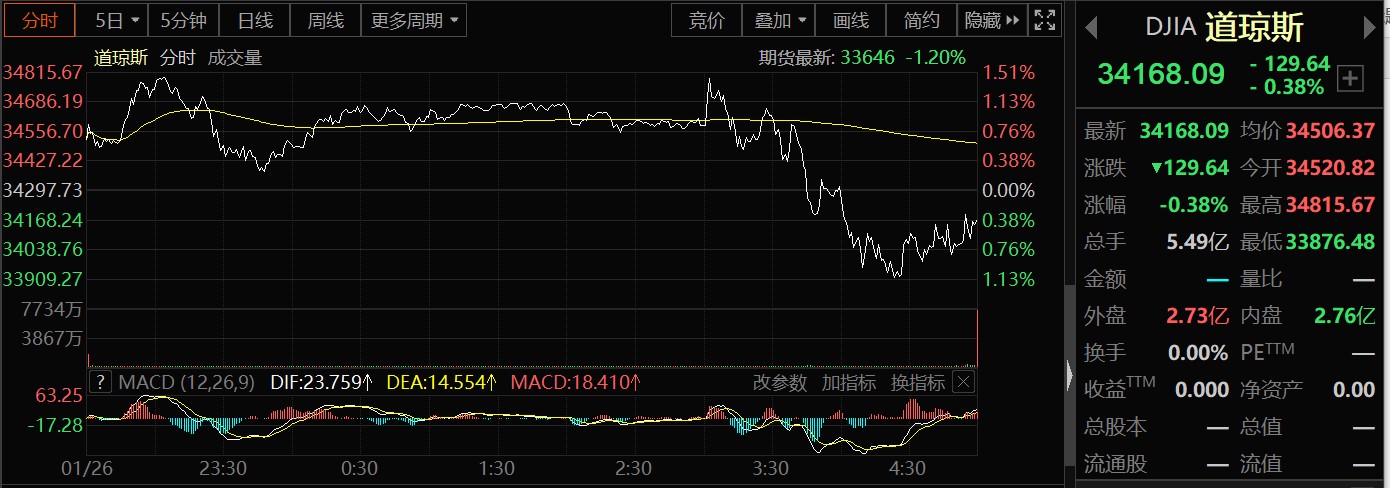

受鮑威爾鷹派言論影響,當地時間1月26日,美股三大指數沖高回落,此前的漲勢消退,截至收盤,美股三大指數漲跌不一,道瓊斯指數跌0.38%,報34168.09點;標普500指數跌0.15%,報4349.93點;納斯達克指數漲0.02%,報13542.12點。

根據同花順iFinD數據,當地時間1月26日,美股11個GICS一級行業指數集體下跌,原材料、非日常生活消費品、醫療保健跌幅居前三,分別下跌2.00%、1.97%、1.78%,通訊業務、日常消費品、房地產跌幅也均超1%。

個股方面,美國科技股漲跌不一,微軟漲2.85%,谷歌-C漲1.98%,高通漲0.94%,蘋果跌0.06%,亞馬遜跌0.8%,推特跌1.61%;中概股跌多漲少,愛奇藝跌12.93%,高途跌12.56%,拼多多跌9.11%。

對于美股的市場表現,寶新金融首席經濟學家鄭磊對《證券日報》記者表示,美聯儲1月份的議息會議聲明和鮑威爾會后發布會的表述有較明顯出入。鮑威爾說法是打算在三月份提出加息,年內可能不止一次加息,但是不能確定是在哪些月份,因此每個月都有可能。會前市場預期美聯儲可能會擔心經濟滯漲而不會做出太鷹的表態,結果受發布會影響,從高開轉為下跌,收盤時縮小了跌幅。表明市場雖然預期落空,但也并不相信貨幣政策會收得更緊。

“無論3月份鮑威爾的打算能否變成現實,美股連續下跌基本反應了這個預期。最大的不確定性是來自美聯儲高度不確定的表述,因此每個月議息前后都會導致市場較大波動。鮑威爾引導加息預期的意圖非常明顯,引導資金撤出市場炒作,流入實體經濟。按照邏輯推演,資金大量進入實體經濟勢必會在推動經濟增長的同時也推高通脹,美聯儲希望在這個過程中加息,以實現有序經濟增長,這是理論推演。實際上是美元撤出資本市場未必流入實體經濟,這種情況在疫情發生之前就一直存在,這也是美國經濟結構決定的,貨幣政策對解決這個問題的作用十分有限。可能發生美元大量流出美國資本市場但滯留在金融體系內,或者流向其他國家或市場牟利的情況,屆時美國可能采取更極端措施,堵截或吸引美元回流,可能導致全球金融市場動蕩。”鄭磊進一步補充。

安爵資產董事長劉巖向《證券日報》記者表示,美股在美聯儲議息會議前以及美聯發布公告后,都有一個大幅沖高的過程。因為華爾街普遍認為,經過前期市場的大幅下跌,美聯儲會釋放較為鴿派的信息,而且美聯儲發表的聲明也被認為基本符合投資者的預期。但是隨后鮑威爾的發言釋放了“鷹姿”的言論,稱美國未來加息的空間很大,且不排除每一次FOMC上會議都加息,從而直接導致了美股的大跳水。

私募排排網基金經理胡泊表示,美聯儲當前的加息縮表主要是為了壓制惡性通脹。隨著通脹的回落,加息行為隨時可能停止。美股是經濟的晴雨表,也是美國財富的錨,在沒有流動性危機的情況下,當前美股的回調給投資者提供了買入時機。

對于美股后市走勢,接受《證券日報》記者采訪的奔牛投資創始人尹鑫鑫表示,此次美聯儲的表態向市場明確了加息的預期,這比市場之前的預判要提前。近幾日,全球市場經歷了較大波動,尤其是美股振幅較為明顯;相比較而言,歐洲主要股指表現相對平穩,這些給市場未來的走勢帶來了較大不確定性。該機構認為,美股在經歷近期較強波動后,在未來幾個交易日將迎來修復,今年上半年仍然是區間震蕩行情。

劉巖認為,客觀上來看,美國市場經歷了2020和2021兩年的歷史性上漲,實際上估值己嚴重高企并大幅透支了基本面。這其中美聯儲的不斷放水功不可沒。但持續量化寬松帶來資本市場繁榮的同時,也導致了劇烈的通貨膨脹和嚴重的經濟滯脹,所以美聯儲也是多次反復表態稱控制通脹是目前的首要任務,現在可以預期在未來的一兩年內持續的加息和縮減資產負債表已沒有任何懸念。這兩年建立在流動性泛濫基礎上的美國資本市場最好的時光很可能已經過去,但因為美國資本市場始終是世界金融交易的主要戰場而且從歷史上來看其韌性也一直非常強,所以,美股市場暴跌也應該大概率不會發生,最有可能是在較長時間范圍內維持一種持續震蕩并抵抗性下跌的過程。

(編輯 喬川川 策劃 張穎)

| 23:51 | 罕見“競爭性要約收購”引關注 實... |

| 23:51 | 企業要做好“展”略突圍 |

| 23:51 | 聚焦數字能源初見成效 科大智能去... |

| 23:51 | 第137屆廣交會第一期圓滿舉辦 “中... |

| 23:51 | 一季度多地離境退稅商品銷售額同比... |

| 23:51 | 人身險行業個人營銷體制改革方案落... |

| 23:51 | 3月份券商ETF經紀業務“戰報”出爐 |

| 23:51 | 浙江地區部分國有大行上調車貸提前... |

| 23:51 | 私募機構調研熱情高漲 最青睞電子... |

| 23:51 | 三論“投資于人”:為經濟穩中有進... |

| 23:51 | 讓更多上市公司持續迸發“向新力” |

| 23:51 | 打破剛性兌付是信托業轉型的必然選... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注